Afrique – La convergence des environnements juridiques et fiscaux dans l’UEMOA

L’intégration régionale, la convergence des législations et l’instauration effective de la liberté de circulation des biens, des personnes, des capitaux et des services sont essentielles pour le développement des économies et à la stabilité de l’environnement juridique en Afrique.

L’intégration des pays d’Afrique subsaharienne francophone est l’une des plus complètes, cependant, plusieurs organisations régionales africaines ne sont pas assez actives ou se limitent à une harmonisation des règles douanières. L’appartenance de beaucoup d’états africains à plusieurs organisations crée également des conflits de normes.

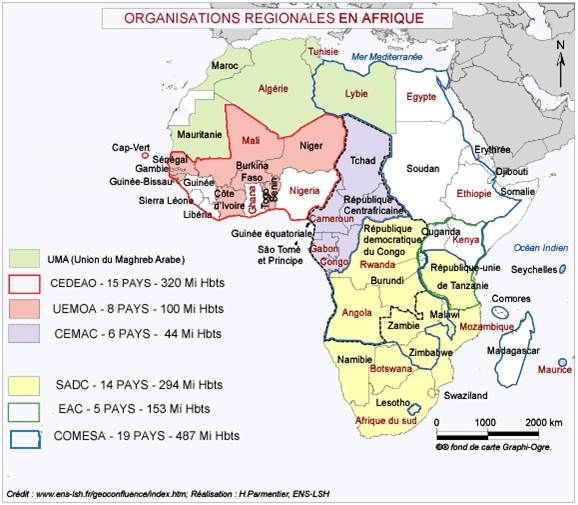

Principales organisations régionales

NB : L’Organisation pour l’Harmonisation du Droit des Affaires (OHADA) rassemble dans un même espace juridique la CEMAC + UEMOA + Comores + Guinée Conakry et la République démocratique du Congo

Intégration régionale – Afrique subsaharienne francophone

UEMOA et CEMAC

- 2 Unions monétaires dans la “Zone Franc” : une seule Banque Centrale par Union, réglementation bancaire unique, taux de change FCFA/Euro fixe

- 2 Unions douanières

Droit uniforme :

- OHADA (Organisation pour l’Harmonisation en Afrique du Droit des Affaires), fondée sur le droit français (17 Etats membres dont les 8 États membres de l’UEMOA)

- Organisation Africaine de la Propriété Intellectuelle (OAPI) en Afrique de l’ouest et Afrique centrale (17 Etats membres dont les 8 États membres de l’UEMOA)

- Conférence Interafricaine des Marchés d’Assurances (CIMA) en Afrique de l’ouest et Afrique centrale (14 États membres dont les 8 États membres de l’UEMOA dont les 8 États membres de l’UEMOA)

Intégration Régionale – UEMOA Union douanière

- Obstacles non tarifaire graduellement éliminés ;

- Tarif extérieur commun (TEC) inférieur aux anciens taux nationaux, applicable dans l’Union : 2% à 22% et harmonisé avec le TEC de la CEDEAO ;

- Taux réduits ou exemptés applicables aux marchandises originaires d’un Etat membre mais pas de libre circulation effective entre les États membres pour les autres produits.

Vers un marché intérieur unique

- Marché régional de capitaux animé par la BRVM

- Prohibition des pratiques anti-concurrentielles et aides d’état au niveau régional

- Harmonisation des règles de passation des marchés publics et délégation de services publics

- Principes d’harmonisation fiscale et re`glement sur la non-double imposition

- Réglementations harmonisées relatives aux Télécoms, aviation civile, transport maritime…

Principe d’harmonisation de la fiscalité

- «L’Union a pour objectif d’harmoniser, dans la mesure nécessaire au bon fonctionnement du marché commun, les législations des Etats membres et particulièrement le régime de la fiscalité» (article 4 – e du Traité de l’UEMOA)

- «Les Etats membres de l’Union harmonisent leurs politiques fiscales, pour réduire les disparités excessives prévalant dans la structure et l’importance de leurs prélèvements fiscaux» (article 65 du Traité de l’UEMOA)

- «L’Union poursuit, la réalisation de l’objectif de créer entre les Etats membres un marché commun basé sur la libre circulation des personnes, des biens, des services, des capitaux …» (article 4 – d du Traité de l’UEMOA)

Adoptions par le Conseil des Ministres de l‘UEMOA

- Une Directive sur l’harmonisation des législations internes des États membres en matière de TVA (qui n’institue pas une TVA communautaire)

- Une Directive sur l’harmonisation de certaines modalités de détermination du résultat imposable des sociétés (entreprises passibles de l’impôt, sommes exonérées : dividendes des filiales éligibles au régime des sociétés mères-filiales)

- Une Directive portant harmonisation des taux de l’impôt sur les bénéfices des personnes morales : taux compris entre 25 et 30%

- Une Directive portant harmonisation de la fiscalité des valeurs mobilières (taux de l’impôt sur les dividendes est compris entre 10 et 15%, prélèvement effectué dans un Etat est libératoire de tout impôt dans les autres États de l’UEMOA)

- règlement en vue d’éviter les doubles impositions entre États membres.

Règles de non-double imposition des flux financiers (Règlement n°08/CM/2008)

- Dividendes : taux limité à 10% et crédit d’impôt

- Intérêts : taux limité à 15% et crédit d’impôt

- Redevances : définition conforme au modèle OCDE, taux limité à 15% et crédit d’impôt

- Prestations de services : imposition exclusive dans l’état de résidence du bénéficiaire en l’absence d’établissement stable dans l’Etat d’exécution du service.

Quelques réserves

- La fiscalité demeure un obstacle à la circulation des capitaux

- La concurrence fiscale entre États membres demeure vive par le biais des mesures d’incitations temporaires aux investissements (qui créent des distorsions au profit des nouveaux entrants)

- Les taux de prélèvement sur les flux financiers demeurent très élevés

- La réduction ou l’exonération de l’imposition des plus-values de cession d’actions n’est prévue qu’en Côte d’Ivoire et au Sénégal.

Impôt sur les bénéfices | TVA |

|

|---|---|---|

| Burkina Faso | 30 % | 18 % |

| Bénin | 30 % | 18 % |

| Côte d'Ivoire | 25 % | 18 % |

| Guinée Bissau | 25 % | 15 % |

| Mali | 30 % | 18% |

| Niger | 30 % | 19 % |

| Sénégal | 30 % | 18 % |

| Togo | 30 % | 18 % |

UEMOA – Principaux impôts et taxes – Impôt sur les BIC et TVA

Impôt sur le revenu des valeurs mobilières | Impôt sur le revenu des créances | Redevances / Prestations |

|

|---|---|---|---|

| Bénin | 10% / 7% dividendes distribués par sociétés cotées à la BRVM / 6% obligations | 15 % | 20 % |

| Burkina Faso | 12,5% / 6,5% revenus d’obligations | 25 % | 12 % |

| Côte d'Ivoire | 5% / 10% dividendes distribués par sociétés cotées à la BRVM / 2% revenus d’obligations remboursables sur 5 ans ou plus émises en Côte d’Ivoire | 18 % | 20 % |

| Guinée Bissau | 10 % | 25 % | 15 % |

UEMOA – Principaux impôts et taxes – Imposition des flux financiers

Impôt sur le revenu des valeurs mobilières | Impôt sur le revenu des créances | Redevances / Prestations de services |

|

|---|---|---|---|

| Mali | 10% / 7% dividendes distribués par sociétés cotées à la BRVM / 6% revenus d’obligations / 3% revenus d’obligations durée comprise entre 5 et 10 ans émises par Etat ou collectivités publiques / 0% revenus d’obligations durée > 10 ans émises par Etat ou collectivités publiques | 13 % | 17,5 % |

| Niger | 10% / 7% dividendes distribués par sociétés cotées à la BRVM / 6% revenus d’obligations / 3% revenus d’obligations durée comprise entre 5 et 10 ans émises par Etat ou collectivités publiques / 0% revenus d’obligations durée > 10 ans émises par Etat ou collectivités publiques | 15 % | 16 % |

| Sénégal | 10% / 6% revenus d’obligations remboursables sur au moins 5 ans émises au Sénégal | 16 % | 20 % |

| Togo | 15% / 7% dividendes distribués par sociétés cotées à la BRVM | 6% / 3% revenus d’obligations durée comprise entre 5 et 10 ans émises par Etat ou collectivités publiques / 0% revenus d’obligations durée > 10 ans émises par Etat ou collectivités publiques | 15 % |

UEMOA – Principaux impôts et taxes Imposition des flux financiers

Auteur

Jean-Jacques Lecat, avocat associé spécialisé dans les transactions internationales concernant les pays émergents.

Article paru dans ECOFIN le 12 octobre 2014

A lire également

Mali – Accord Cameroun-Mali sur la circulation des personnes et des biens... 18 décembre 2015 | CMS FL

Maroc, nouvelles mesures fiscales à compter du 1er janvier 2017... 16 janvier 2017 | CMS FL

Maroc | Mesures spécifiques aux droits d’enregistrement (DE) et à la vignett... 11 février 2016 | CMS FL

Maroc | Loi de finances 2018 : Sanctions 6 février 2018 | CMS FL

Gabon : augmentation de 15% à 20% du taux de l’impôt de distribution (branch... 19 mai 2016 | CMS FL

Mali : projet de loi sur le contentieux des infractions à la réglementation de... 12 novembre 2015 | CMS FL

Avis d’expert : Fiscalité climat et transition énergétique en Afrique... 22 novembre 2016 | CMS FL

Avis d’expert Côte d’Ivoire 28 janvier 2015 | CMS FL

Téléchargez notre app mobile Droit Social +