Des actions gratuites moins coûteuses

La Loi Macron, publiée au Journal officiel du 7 août dernier, a apporté un certain nombre d’améliorations aux règles juridiques, sociales et fiscales applicables aux attributions gratuites d’actions à la suite de plans autorisés après le 7 août 2015.

Ces modifications ont été détaillées dans l’Option finance du 31 août 2015, p. 20), mais il nous a semblé utile d’illustrer, par un exemple pratique, l’intérêt fiscal et financier que peut présenter le dispositif pour le dirigeant ou le salarié d’une entreprise qui se verrait attribuer des actions gratuites dans le cadre d’un plan autorisé par décision de l’assemblée générale extraordinaire (AGE) de l’employeur postérieure au 7 août 2015.

Exemple :

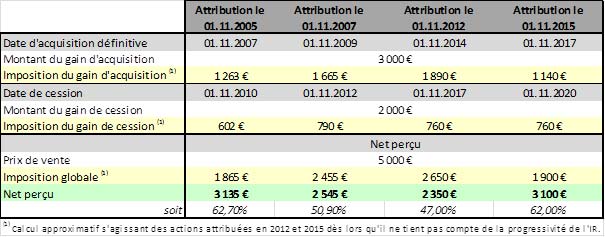

Une société A consent à Monsieur Martin une attribution de 100 actions gratuites soumise à une période d’acquisition de 2 ans et à une période de conservation de 2 ans également.

Procédons à une étude comparative selon que l’attribution est consentie par décision de l’AGE du :

- 1er novembre 2005 (peu de temps après l’instauration du régime des actions gratuites) ;

- 1er novembre 2007 ;

- 1er novembre 2012 ; ou

- 1er novembre 2015 (après l’entrée en vigueur de la loi Macron).

Dans tous les cas :

- Monsieur Marttin est soumis au taux marginal de l’IR à 45% et n’entre pas dans le champ d’application de la contribution exceptionnelle sur les hauts revenus (eu égard au revenu fiscal de référence de son foyer) ;

- Un gain est réalisé : La valeur d’une action à la date d’acquisition est de 30 €, et de 50 € à la date de cession.

Il apparaît nettement que le régime institué par la loi Macron devrait entraîner une réduction sensible de l’imposition globale des gains d’acquisition (gain salarial) et de cession (gain d’actionnaire).

Le régime institué par la loi Macron est d’autant plus favorable que le gain d’acquisition est important par rapport au gain de cession.

Ce constat s’explique par l’application de l’abattement pour durée de détention au gain d’acquisition (il s’appliquait déjà au gain de cession) et par la suppression de la contribution salariale (de 10% s’agissant des cessions réalisées à compter du 18 août 2012) sur ce gain.

L’exemple donné dans le tableau laisse même espérer, dans certains cas, une fiscalité qui s’approcherait de celle supportée par des contribuables qui se sont vus attribuer des actions gratuites au début de l’instauration de ce régime et qui les ont cédés il y a quelques années.

Ceci ne vaut bien entendu que si le régime n’est pas modifié d’ici la cession des actions reçues gratuitement et que si le barème progressif de l’IR et les prélèvements sociaux ne sont pas relevés.

Dès lors que la loi accorde aussi aux employeurs une baisse de la contribution patronale, cet outil délaissé depuis la réforme des actions gratuites par la loi de Finance pour 2013, pourrait retrouver une attractivité.

Auteurs

Hubert Bresson, avocat associé. Il accompagne des entreprises, des organismes publics ainsi que des associations aussi bien en matière de conseil que d’assistance.

Stéphanie Riou, avocat. Elle fait partie du département impôts directs où elle accompagne des entreprises, des organismes publics ainsi que des associations aussi bien en matière de conseil que d’assistance.

Des actions gratuites moins coûteuses – L’Analyse fiscale en bref parue dans le magazine Option Finance le 28 septembre 2015

Article précédent

Suramortissement : l’administration fiscale apporte de nouvelles précisions sur le dispositif temporaire en faveur de l’investissement

Article suivant

Revente de produits en ligne : nouvelle illustration de l’utilisation du droit de la concurrence par un revendeur agréé pour échapper aux obligations du réseau

A lire également

Projet de loi Macron : du droit des concentrations vers un droit de la déconcen... 22 juillet 2015 | CMS FL

Pouvoirs de l’ADLC 26 novembre 2015 | CMS FL

Quand la pétanque révèle un nouvel abus de position dominante : l’impositio... 28 juillet 2017 | CMS FL

Baux commerciaux : le point sur la situation des notifications... 1 décembre 2015 | CMS FL

Outils d’intéressement des salariés et dirigeants : comment choisir entre st... 17 mai 2016 | CMS FL

Publication d’une « transaction » générale : une double première... 29 novembre 2016 | CMS FL

Attributions gratuites d’actions (AGA) : l’embellie n’aura pas duré !... 21 février 2017 | CMS FL

Le dispositif projeté d’un amortissement supplémentaire exceptionnel... 6 mai 2015 | CMS FL

Téléchargez notre app mobile Droit Social +