Sachez tirer parti fiscalement de votre générosité !

Les initiatives individuelles pour le soutien de tous types de causes ou projets s’étant multipliées ces dernières années, la création d’associations et autres organismes dits « à but non lucratif » ne cesse de croître. Le subventionnement de ces entités par l’Etat et les collectivités publiques étant en baisse, beaucoup d’organismes font d’ailleurs appel à la générosité publique.

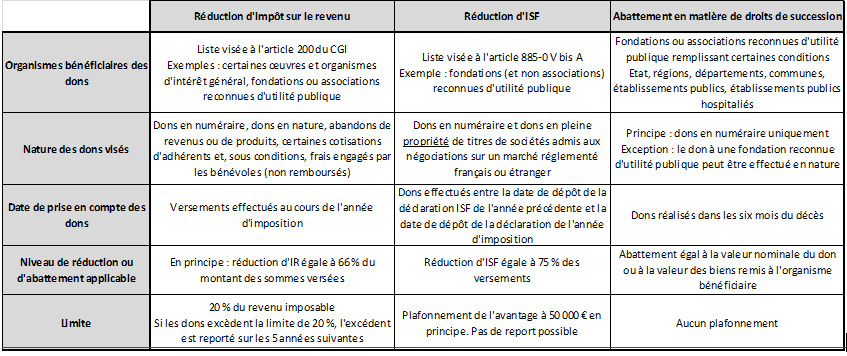

Dans ce contexte, il est utile de rappeler l’existence des différents mécanismes d’allègements fiscaux en faveur des donateurs, résumés dans le tableau inséré en fin d’article.

1. Réductions d’impôt sur le revenu (article 200 du CGI)

Les dons réalisés au profit de l’un des très nombreux organismes visés au code général des impôts (CGI) ouvrent droit à une réduction d’IR, en principe fixée à 66% du montant des sommes versées au cours de l’année d’imposition considérée, voire à 75% (mais dans une limite actuellement fixée à 530 euros de don) lorsqu’ils sont réalisés au profit de certains organismes d’aide aux personnes en difficulté.

Les sommes ouvrant droit à la réduction d’impôt au taux de 66 % ne sont toutefois retenues que dans la limite de 20% du revenu imposable. Lorsque les dons excèdent cette limite, l’excédent est reporté successivement sur les cinq années suivantes.

Sont notamment éligibles à la réduction d’IR les dons réalisés en numéraire ou en nature et ceux prenant la forme d’un abandon de revenus ou de produits.

La réduction d’impôt peut également s’appliquer, dans certains cas et selon des modalités particulières, aux dons et cotisations versés aux partis et groupements politiques.

2. Réduction d’ISF (article 885-0 V bis A du CGI)

2.1 Les dons en numéraire et les dons en pleine propriété de titres de sociétés cotés sur un marché réglementé, réalisés au profit de l’un des organismes spécifiquement visé au CGI, qui ne sont pas nécessairement les mêmes que ceux visés en matière d’IR, peuvent bénéficier d’une réduction d’ISF égale à 75% du montant du don effectué.

Les versements éligibles sont ceux réalisés entre la date limite de dépôt de la déclaration de l’année précédant celle de l’imposition et la date limite de dépôt de la déclaration de l’année d’imposition.

Le don de titres entrant dans le champ d’application de la réduction d’ISF entraîne toutefois l’imposition de la plus-value en résultant.

La réduction d’ISF est par ailleurs soumise à un plafond de 50 000 euros par an, réduit à 45 000 euros pour les personnes sollicitant cumulativement les réductions ISF-dons et ISF-PME. Enfin, la fraction du versement ayant donné lieu à la réduction d’ISF ne peut donner lieu ni à la réduction ISF-PME ni à la réduction d’IR pour don.

2.2 La donation de l’usufruit temporaire de titres ne permet pas aux donateurs de bénéficier d’une réduction d’ISF. Elle permet néanmoins d’exclure les titres en cause de leur base imposable à cet impôt puisque, en cas de démembrement d’un bien, sa valeur en pleine propriété est incluse dans le patrimoine du seul usufruitier. De tels dons sont par ailleurs exonérés de droits de mutation s’ils sont réalisés au bénéfice de certains organismes spécifiquement visés.

3. Abattement d’assiette des droits de succession (article 788, III du CGI)

Les bénéficiaires d’une succession ou d’un legs peuvent, sous certaines conditions, soustraire de l’assiette des droits de succession leur incombant le montant de certains dons effectués, à titre définitif et dans les six mois du décès, au profit des fondations ou associations d’utilité publique répondant à certaines conditions ainsi qu’au profit de l’Etat et d’un certain nombre de collectivités et établissements publics.

Les dons doivent en principe être consentis en numéraire. Ils peuvent toutefois porter sur l’un des biens reçus du défunt s’ils bénéficient à une fondation reconnue d’utilité publique.

Cet avantage ne se cumule pas avec les réductions d’IR et d’ISF détaillées plus haut.

Aussi, le meilleur moyen pour conjuguer altruisme et douceur fiscale consiste, préalablement à tout don, à s’enquérir en détail des conditions d’application des différents régimes, et de conserver les reçus fiscaux délivrés par les organismes.

Auteurs

Hubert Bresson, avocat associé. Il accompagne des entreprises, des organismes publics ainsi que des associations aussi bien en matière de conseil que d’assistance.

Stéphanie Riou-Bernard, avocat. Elle fait partie du département impôts directs où elle accompagne des entreprises, des organismes publics ainsi que des associations aussi bien en matière de conseil que d’assistance.

Sachez tirer parti fiscalement de votre générosité ! – Article paru dans LeRevenu.com le 18 mai 2016

A lire également

Bilan 2016 des droits de succession 8 février 2017 | CMS FL

Exonération partielle d’ISF : l’activité principale peut être bénév... 15 avril 2016 | CMS FL

Droits de donation/succession : intérêt de déposer au plus vite une réclamat... 25 novembre 2016 | CMS FL

ISF : donner peut rapporter ! 20 mai 2016 | CMS FL

Les Français nés à Monaco et y ayant demeuré sans discontinuité : fin de la... 12 mai 2014 | CMS FL

Holding animatrice : le juge sanctionne la vision restrictive de l’Administrat... 19 juillet 2017 | CMS FL

Un nouvel amortissement pour favoriser le développement du corporate venture... 8 septembre 2016 | CMS FL

Les contours variables de la notion de « contrôle »... 30 juillet 2013 | CMS FL

Téléchargez notre app mobile Droit Social +