Les bons de souscription de parts de créateur d’entreprise (BSPCE), quels objectifs ?

Réservés aux sociétés par actions créées en France depuis moins de 15 ans dont le capital doit avoir été détenu depuis la création à concurrence d’au moins 25% par des personnes physiques (le cas échéant, au travers d’une société holding elle-même détenue à concurrence de 75% par des personnes physiques), les BSPCE rencontrent actuellement un succès grandissant. Ce succès repose notamment sur l’engouement croissant du monde économique pour les start-up.

Pour mémoire, le BSPCE est une option qui permet à son bénéficiaire (salarié ou mandataire social de la société émettrice ou, le cas échéant, de ses filiales) de souscrire, sous certaines conditions, à des actions nouvelles de la société émettrice pour un prix de souscription (prix d’exercice ou strike price) fixé à l’avance (qui ne peut pas être inférieur au prix des actions émises dans le cadre de la dernière augmentation de capital intervenue au cours des 6 mois précédant l’émission ou, à défaut d’une telle augmentation de capital, à la valeur vénale estimée des actions de la société émettrice au moment de l’émission des bons).

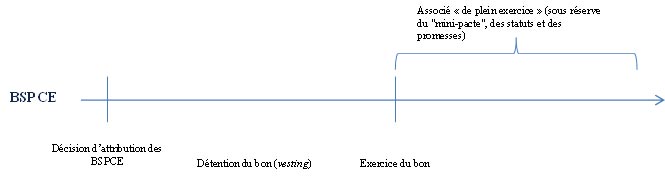

Les principaux jalons de la vie d’un BSPCE peuvent être récapitulés comme suit :

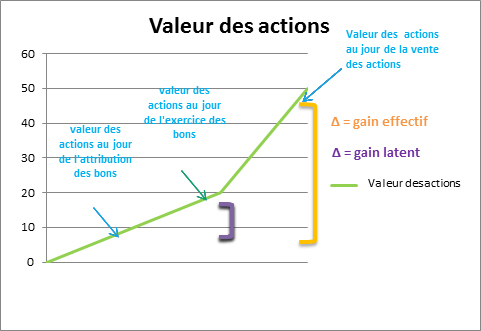

Le titulaire des bons n’aura un intérêt à les exercer que si la valeur des actions qu’il va recevoir en exerçant ses bons excède le prix d’exercice des bons. On dit alors que les bons sont « dans la monnaie » – « in the money ». Le titulaire ne prend donc pas de risque de perte sauf si, entre la date d’exercice du bon et la date de cession de l’action souscrite sur exercice du bon, l’action perd de la valeur.

Pour les associés fondateurs, cet outil ne leur coûte rien d’autre que l’effet dilutif que le bon implique. Pour le titulaire, s’il revend l’action souscrite sur exercice du bon pour un prix supérieur au prix d’exercice du bon, il réalisera un gain qui bénéficiera d’une fiscalité avantageuse et n’impliquera pas d’obligation de payer des charges sociales pour la société émettrice.

Dans tous les cas, les BSPCE sont un vecteur d’alignement des intérêts des salariés et des associés. Dans l’esprit des associés fondateurs qui décident de la mise en place des BSPCE, l’émission des bons a pour objet d’attirer et retenir les talents et d’impliquer les salariés dans le projet d’entreprise.

Deux sensibilités peuvent s’opposer avec, d’un côté, ceux qui voient dans les BSPCE un outil de rémunération complémentaire et, de l’autre, ceux qui y voient plus logiquement un outil de fidélisation. Les stipulations du règlement du plan de BSPCE, des statuts et du « mini-pacte » d’actionnaires conclu avec le titulaire (contenant a minima un droit de sortie conjointe, une obligation de cession conjointe, une promesse de vente leaver, etc.) devront être adaptées en fonction de la sensibilité retenue.

La logique de la rémunération complémentaire

Dans cette première logique, les parties privilégieront une fenêtre d’exercice des bons plus précoce et la faculté pour le titulaire de revendre très rapidement ses titres (ex: promesse d’achat) et donc de réaliser son gain.

Cette logique ne correspond selon nous pas vraiment à l’esprit de l’outil BSPCE. Le prix d’exercice ne peut pas être inférieur à un prix plancher et la réalisation d’un gain reste hypothétique. En pratique, nombreux sont les bons à ne jamais être économiquement exerçables. Compenser une rémunération moindre avec des BSPCE in fine non exerçables peut générer de grandes frustrations pour le titulaire. S’agissant de l’éventuelle promesse d’achat consentie par les fondateurs au titulaire, compte tenu du profil des sociétés émettrices (start-up) et des fondateurs (« startupers ») dont les ressources sont souvent limitées, celle-ci parait également assez peu appropriée.

La logique de fidélisation

Dans cette seconde logique, le vesting se voudra beaucoup plus long : le bon ne sera exerçable qu’après une longue période et pour autant que le titulaire soit toujours salarié ou mandataire à la date à laquelle le bon devient exerçable. Le risque étant que, trop long, le vesting ne décourage le titulaire, pour lequel le BSPCE traduirait une espérance de gain trop abstraite. En parallèle, les fondateurs pourraient adopter un système de good/bad leaver aux termes duquel une décote s’appliquerait sur le prix des actions que le titulaire s’engage à céder en cas de départ. Pour autant, la validité de telles clauses n’est pas incontestable (elles ne doivent pas conduire à une cession à vil prix) et la pratique réfléchit à l’opportunité de les conserver.

Auteur

Alexandre Morel, avocat Counsel en Corporate/Fusions & Acquisitions

Les bons de souscription de parts de créateur d’entreprise (BSPCE), quels objectifs ? – Analyse juridique parue dans le magazine Option Finance le 9 avril 2018

Related Posts

Le paradoxe de la portée juridique des lettres d’intention fixant le cadre de... 17 juin 2015 | CMS FL

Conventions de management fees : un assouplissement en trompe l’œil ?... 12 juin 2017 | CMS FL

BSPCE : de nouvelles perspectives ouvertes par la loi Macron... 13 octobre 2015 | CMS FL

L’autonomie relative des GAPD 24 mai 2015 | CMS FL

La fiscalité française favorise nos entrepreneurs et nos start-up !... 29 avril 2016 | CMS FL

Quelle qualification juridique (et quels effets) pour le dépôt d’une somme d... 24 mai 2016 | CMS FL

Start-up : à quoi penser quand on se lance ?... 10 septembre 2021 | Pascaline Neymond

Management package : l’amorce d’une convergence des jurisprudences sociale e... 10 janvier 2024 | Pascaline Neymond

Téléchargez notre app mobile Droit Social +