Transposition en droit français de la directive 2014/91/UE (Directive OPCVM V) modifiant la directive 2009/65 CE (Directive OPCVM IV) : ce qui change pour les sociétés de gestion et les dépositaires

Etape clef de la mandature de l’ancien Commissaire Michel Barnier, directive 2014/91/UE (la «Directive OPCVM V») venue modifier la directive 2009/65/CE (la «Directive OPCVM IV») a été publiée au Journal Officiel de l’Union européenne le 23 décembre 2015 et devait être transposée dans l’ensemble des Etats-membres avant sa date d’entrée en application fixée au 18 mars 2016.

A mi-étape de la transposition en France du nouveau dispositif législatif et réglementaire encadrant les sociétés de gestion de portefeuille et les dépositaires d’OPCVM, l’équipe Regulatory Services Financiers de CMS BFL vous propose de faire le point sur les principales évolutions auxquelles vont devoir se conformer les acteurs et sur les prochaines étapes pour la mise en œuvre du niveau 1 et 2 de la Directive OPCVM V.

1. Rappel des objectifs de la Directive OPCVM V et des modalités de mise en oeuvre

Dans son contenu, la Directive OPCVM V n’a pas vocation à modifier en profondeur le dispositif législatif et réglementaire européen applicable aux OPCVM. Ainsi les règles d’agrément des OPCVM et des sociétés de gestion de portefeuille ne sont pas modifiées. De même, les dispositions sur les fusions et les structures maîtres-nourriciers et les règles en matière de politique de placement des OPCVM (actifs éligibles, risques de diversification,…) et d’information des investisseurs continuent de s’appliquer telles que prévues par la Directive OPCVM IV.

Au travers de l’adoption de la directive OPCVM V, l’intention affichée, à l’origine, par le législateur européen est d’aligner certaines dispositions du régime applicable aux OPCVM avec les exigences imposées par la Directive 2011/61/UE (la «Directive AIFM»). Plus particulièrement, il s’agit :

- Des politiques de rémunération des sociétés de gestion de portefeuille ;

- Des missions du dépositaire (le régime de responsabilité étant renforcé par rapport aux obligations prévues par la directive AIFM) ;

- Des sanctions qui leur sont applicables.

Par ailleurs, la Directive OPCVM V prévoit certaines exigences supplémentaires par rapport à la directive AIFM au regard i) des exigences de transparence et de revue des politiques de rémunération des sociétés de gestion, ii) des critères d’indépendance entre société de gestion et dépositaire en particulier lorsqu’ils appartiennent au même groupe ou sont liés au travers d’une participation qualifiée ainsi que iii) du régime juridique de responsabilité du dépositaire.

La Directive OPCVM V est complétée par le règlement délégué(UE) 2016/438 de la Commission du 17 décembre 2015 relatif aux obligations des dépositaires («le Règlement Délégué»)1 et par un Règlement de mise en œuvre de l’article 99 sexies de la Directive OPCVM V (le «Règlement d’exécution») relatif à la transmission par les autorités compétentes des informations sur les sanctions et mesures prononcées par ces dernières2 actuellement disponibles en projet.

Le Règlement Délégué publié au Journal Officiel de l’UE le 24 mars 2016 entrera en application à compter du 13 octobre 20163.

En parallèle du processus d’adoption du niveau 2, l’Autorité Européenne des Marchés Financiers (l’ «ESMA») a lancé une consultation publique le 23 juillet 2015 sur des projets d’orientations relatives aux politiques de rémunération et au principe de proportionnalité applicables aux sociétés de gestion d’OPCVM (les «Orientations ESMA»)4. La consultation close le 23 octobre 2015 devrait donner lieu à un texte définitif attendu pour fin mars/avril 2016 sous réserve du résultat des discussions sur la portée juridique du principe de proportionnalité.

L’ESMA a également procédé à la mise à jour le 1er février 2016 de son recueil de questions/réponses pour l’application de la Directive OPCVM (le «FAQ ESMA»)5 tenant compte des modifications apportées par la Directive OPCVM V.

En France, la transposition vient de s’achever avec la parution au journal officiel du 18 mars 2016 de l’Ordonnance n° 2016-312 du 17 mars 2016 modifiant le cadre juridique de la gestion d’actifs (l’«Ordonnance») qui met en conformité le Code monétaire et financier (le «COMOFI»).

L’Ordonnance porte pour l’essentiel sur i) la procédure d’approbation du cahier des charges du dépositaire par l’AMF (que l’entité désignée soit établissement de crédit ou d’entreprise d’investissement), ii) les critères d’éligibilité du dépositaire d’un OPCVM de droit français autorisant désormais expressément les succursales d’établissement de crédit de l’UE, iii) les missions et le régime de responsabilité du dépositaire ; iv) les conditions de la réutilisation des actifs de l’OPCVM (reuse), v) la définition d’ «organe de direction» de la société de gestion et du dépositaire pour l’application, aux entités liées6, des règles d’interdiction et de limite de cumul de mandats dans les conseils d’administration et les conseils de surveillance et de désignation d’un nombre minimum d’administrateurs indépendants.

Par ailleurs, pour permettre aux acteurs de se préparer au mieux et de gérer la période transitoire entre la date d’entrée en application de la Directive OPCVM V (de niveau 1) et la date d’entrée en application du Règlement Délégué (de niveau 2) et des Orientations ESMA (de niveau 3), l’AMF a publié le 3 février 2016 un guide de passage à la Directive OPCVM V à destination des sociétés de gestion (le «Guide AMF»)7 précisant les points d’évolution par rapport au cadre actuel et le calendrier à respecter pour la mise à jour i) du programme d’activité des sociétés de gestion, ii) de la documentation périodique et précontractuelle des OPCVM, et iii) du contrat écrit conclu avec les dépositaires d’OPCVM.

L’AMF finalise également une nouvelle instruction portant sur les «Procédures d’agrément des entreprises d’investissement dépositaires d’OPCVM et d’examen du cahier des charges des dépositaires d’OPCVM et de FIA» (l’ «Instruction sur le cahier des charges du dépositaire») qui sera publiée dans le courant du mois d’avril/mai 2016.

Enfin, les textes applicables du Règlement Général de l’AMF (le «RG AMF»)8 ainsi que l’Instruction 2011-19 portant sur l’agrément des sociétés de gestion d’OPCVM et leurs obligations d’information à l’égard des autorités compétentes et des investisseurs seront mises à jour et publiés dans le courant du mois d’avril/mai 2016.

2. Contenu des nouvelles dispositions

2.1 Obligations nouvelles en matière de politiques de rémunération des sociétés de gestion d’OPCVM

Si la Directive OPCVM V opère un alignement avec les dispositions de la Directive AIFM en matière de politique de rémunération, elle vient cependant ajouter des exigences supplémentaires sur le plan organisationnel et sur le plan de la transparence vis-à-vis des autorités compétentes et du grand public.

Le principe de proportionnalité actuellement très débattu9 demeure à ce stade inscrit dans la Directive OPCVM V comme principe directeur applicable en matière de politiques de rémunération10 et dans le projet de révision du RG AMF à l’article 314-85-2, I.

(A) Réexamen annuel de la politique de rémunération

A la différence de la directive AIFM qui prévoit un réexamen régulier11, la directive OPCVM V impose, à minima, un réexamen annuel des principes généraux de la politique de rémunération par l’organe de direction de la société de gestion intervenant dans le cadre de sa mission de surveillance12.

(B) Etalement minimal du paiement de la rémunération variable

Alors que la Directive AIFM laisse une latitude aux gestionnaires pour raccourcir la durée d’étalement du paiement de la rémunération variable selon la durée de cycle de vie du FIA13 , la Directive OPCVM V impose un minimum de trois (3) années14 en ce qui concerne l’étalement du paiement d’une partie substantielle15 de la rémunération variable.

(C) Composition du comité de rémunération

Par ailleurs, la Directive OPCVM V dispose que si le droit national prévoit une représentation du personnel dans les organes de direction, le comité de rémunération, lorsqu’il existe, doit également prévoir une représentation du personnel salarié16.

(D) Transparence des politiques de rémunération et mise à jour de la documentation

La Directive OPCVM V impose aux sociétés de gestion de portefeuille d’OPCVM de faire état de leur politique de rémunération dans la documentation précontractuelle et périodique des OPCVM : à savoir i) le document d’informations clés pour l’investisseur («DICI»), ii) le prospectus et iii) le rapport annuel.

Cette exigence de transparence couvre «la description de la manière dont les rémunérations et les avantages sont calculés, l’identité des personnes responsables de l’attribution des rémunérations et avantages, la composition du comité de rémunération s’il existe».

S’agissant de l’identité des personnes responsables de l’attribution des rémunérations, il se pourrait que la position retenue, en France, soit de ne faire figurer que le nom de l’organe interne assurant cette fonction pour éviter des mises à jour des supports d’information à chaque modification de la liste des personnes responsables de l’attribution.

Par ailleurs, compte tenu de la lourdeur des informations demandées, la Directive OPCVM V prévoit la possibilité de préciser le détail actualisé de l’ensemble de ces éléments sur un site Internet mis à la disposition des investisseurs et de limiter le contenu des informations sur la politique de rémunération à un résumé à inclure dans le prospectus et le rapport annuel)17.

Pour le DICI, un tel résumé est prévu avec renvoi sur Site Internet (ainsi qu’un exemplaire papier remis sur demande)18. Mais, compte tenu de ce que l’information contenu dans le DICI est limité à deux pages, il se pourrait que l’Instruction 2011-19 prévoit la possibilité de ne faire apparaître que certaines informations devant figurer dans le résumé (point en cours de discussion).

(1) Mise à jour du DICI

A l’exception des Etats-membres imposant dans leur droit national une mise à jour du DICI comprenant les éléments d’information sur la politique de rémunération au 18 mars 2016, les sociétés de gestion seront autorisées à mettre à jour le DICI lors de la prochaine revue annuelle imposée pour la mise à jour de la performance de l’OPCVM19 ou dès qu’une mise à jour est prévue si l’information sur la politique de rémunération est disponible à ce moment.

(2) Mise à jour des prospectus

De la même manière que pour le DICI, le FAQ ESMA précise que la prise en compte des éléments sur la rémunération doit intervenir lors de la prochaine mise à jour du prospectus, si les informations sont disponibles, et au plus tard avant le 18 mars 2017.

(3) Mise à jour des rapports annuels

Pour les rapports annuels couvrant une période antérieure au 18 mars 2016, aucun élément n’est attendu sur la politique de rémunération.

Pour les rapports annuels couvrant une période après le 18 mars 2016, mais pour laquelle les nouvelles politiques de rémunération n’ont pas encore été mises en place en conformité avec la Directive OPCVM (période d’exercice débutée avant le 18 mars 2016 et s’achevant à cette date ou après cette date), le FAQ ESMA précise que les sociétés de gestion devront fournir leurs meilleurs efforts pour inclure, dans la mesure du possible, les informations sur la politique de rémunération et, le cas échéant, justifier l’absence d’information sur cette dernière20.

(4) Création /mise à jour du site Internet présentant la politique de rémunération de la société de gestion de portefeuille

Les sociétés de gestion devront créer ou mettre à jour leur site Internet dès que la politique de rémunération aura été actualisée en conformité avec les dispositions de la Directive OPCVM V.

(5) Mise à jour du programme d’activité des sociétés de gestion de portefeuille agréées par l’AMF

Le Guide AMF indique que les sociétés de gestion agréées au titre de la Directive OPCVM IV devront mettre à jour leur programme d’activité conformément à l’article 311-3 du RG AMF et à l’Instruction 2011-19 pour intégrer les éléments relatifs à la politique de rémunération.

Les sociétés de gestion de portefeuille devront constituer un dossier sous la forme d’une fiche A 1 (mise à jour du programme d’activité sans extension d’agrément) complété de la documentation périodique et précontractuelle mise à jour ainsi que d’un support ad hoc élaboré en fonction des Orientations ESMA.

A ce stade, et dans l’attention de la publication définitive des Orientations ESMA, le Guide AMF prévoit que le dépôt des dossiers devra intervenir au plus tard fin octobre 2016, s’il est confirmé que l’application des mesures concernant la politique de rémunération prend effet à compter de l’exercice 2017.

(E) L’articulation avec les orientations de l’EBA relatives à l’encadrement des rémunérations dans les banques

Le 21 décembre 2015, l’EBA a publié ses orientations finales (les «Orientations EBA relatives aux politiques de rémunération des banques») en application des dispositions de la directive 2013/36/UE sur l’accès à l’activité des établissements de crédit et la surveillance prudentielle des établissements de crédit et des entreprises d’investissement (la «CRD IV»). Ces orientations ont des conséquences importantes pour les sociétés de gestion de portefeuille, filiales d’un groupe bancaire soumis à CRD IV. L’EBA considère, en effet, que les dispositions en matière de rémunération de CRD IV s’appliquent pleinement à ces filiales quand bien même elles sont déjà soumises à des règles similaires en vertu de la directive OPCVM V ou de la directive AIFM. Dès lors, pour l’EBA, les sociétés de gestion de portefeuille, filiales d’une banque devraient :

- identifier les personnels qui contribuent au profil de risque du groupe bancaire en appliquant les critères quantitatifs et qualitatifs définis par l’EBA et non pas ceux de la Directive OPCVM ;

- appliquer aux personnels identifiés comme preneurs de risque le plafonnement des rémunérations variables ou bonus a 100% de la part fixe. Ce plafonnement des bonus n’est pas susceptible, selon l’EBA, d’application proportionnée et doit donc être systématique ;

- s’interdire, en raison d’une interprétation particulièrement stricte du principe de proportionnalité dans CRD IV, d’être dispensé d’appliquer certaines dispositions en raison de la taille, de la complexité ou de la nature des activités de la société de gestion.

Cependant, cette interprétation de la proportionnalité qui ne trouve aucune accroche juridique légale dans les dispositions de CRD IV ou de la Directive OPCVM V est contestée.

A cet égard, il y a lieu de relever que la Banque d’Angleterre et la FCA ont officiellement indiqué leur intention de ne pas appliquer certaines des dispositions des Orientations EBA aux sociétés de gestion dans la mesure où elles ne seraient pas conformes avec celles de la Directive OPCVM V. Il est également fort probable que d’autres régulateurs décident de ne pas retenir cette interprétation.

2.2 Respect des critères d’indépendance entre sociétés de gestion et dépositaires d’OPCVM

L’Article 25 paragraphe 2 de la Directive OPCVM IV tel que modifié par la Directive OPCVM V prévoit deux types d’obligations pesant sur le dépositaire et la société de gestion dans l’exercice de leurs fonctions respectives leur imposant i) d’une part, «d’agir de manière honnête, loyale et professionnelle, indépendante et uniquement dans l’intérêt de l’OPCVM et des investisseurs de l’OPCVM» et , ii) d’autre part, s’agissant du dépositaire, «de ne pas exercer d’activités (…) de nature à entraîner des conflits d’intérêts entre l’OPCVM, les investisseurs dudit OPCVM, la société de gestion et le dépositaire lui-même, sauf si le dépositaire a séparé, sur le plan fonctionnel et hiérarchique, l’exercice de ses tâches de dépositaire de ses autres tâches potentiellement conflictuelles et si les conflits d’intérêts sont dûment détectés, gérés, suivis et communiqués aux investisseurs de l’OPCVM».

Ces dispositions reprennent dans l’esprit les exigences prévues aux articles 19, point 4) et 21, point 4) et point 10) de la Directive AIFM mais elles couvrent un spectre plus large dans la mesure où les procédures à mettre en place ne concernent pas uniquement les potentiels conflits d’intérêts entre l’activité de dépositaire, l’activité de courtier (prime brokerage) et l’activité d’expert externe en évaluation de FIA mais l’ensemble des services à valeur ajoutée que l’entité désignée en tant que dépositaire de l’OPCVM peut proposer (risk management, prêt-emprunt, valorisation et calcul de NAV, élaboration des DICI et des prospectus et autres activités de back et de middle office).21

En outre, le Règlement Délégué vient apporter des précisions essentielles quant à la portée de ces obligations (cf. chapitre IV dédié «Exigences d’indépendance»).

Les principales nouveautés peuvent être résumées comme suit :

(A) Interdictions et limites de cumul de mandats dans les organes de direction de la société de gestion et du dépositaire

Le Règlement Délégué spécifie les cas dans lesquels un membre de l’organe de direction de la société de gestion peut être ou non membre de l’organe de direction du dépositaire et vice versa.

Ainsi, les membres des organes de direction doivent respecter à tout moment l’interdiction de cumul de mandats au sein des deux organes de direction de la société de gestion et du dépositaire.

De même, une même personne ne peut à la fois être désignée membre de l’organe de direction d’une société de gestion/d’un dépositaire et être employée en tant que salarié du dépositaire/ de la société de gestion.

Enfin dans les structures de gouvernance dualiste (avec conseil d’administration et conseil de surveillance) des sociétés de gestion et des dépositaires, une limite de cumul de mandats a été fixée à un tiers des membres du conseil de surveillance qui peuvent être également désignés comme membres du conseil d’administration et être employés de la société de gestion/dépositaire

Enfin, selon l’interprétation des services juridiques de la Commission européenne, ces interdictions et ces limitations de cumul de mandat concerneraient également les sous-conservateurs liés aux sociétés de gestion pour lesquels ils conservent les actifs.

(B) Mise en place de procédures pour la désignation objective du dépositaire et du délégataire de la garde (sous-conservateur)

Les dispositions de l’article 22 du Règlement Délégué ont pour objectif d’assurer l’indépendance opérationnelle entre société de gestion de portefeuille, dépositaire et délégataire(s) de la conservation des actifs de l’OPCVM.

A cet égard, le considérant 31 qui vient préciser la portée des articles 21, 22, 23 et 24 du Règlement Délégué dispose que l’obligation d’indépendance opérationnelle s’applique «y compris lorsque des fonctions de garde ont été déléguées».

Ainsi la société de gestion devra veiller à ce que sa procédure d’appel d’offres (RFPs) repose sur des critères objectifs prédéfinis servant les seuls intérêts de l‘OPCVM et ses investisseurs.

En particulier, lorsque le choix de la société de gestion se portera sur un dépositaire lié, la société de gestion devra conserver et mettre à disposition de l’autorité compétente les documents justificatifs de la procédure de désignation comprenant notamment une analyse comparative entre le dépositaire lié retenu et les autres dépositaires reposant sur une liste non exhaustive de critères précisés par le Règlement Délégué ainsi qu’un rapport de synthèse de cette analyse comparative22. Cependant, une obligation assez similaire pèse sur les sociétés de gestion lorsqu’elle désigne un dépositaire qui n’est pas lié23.

De même, le dépositaire devra également mettre en place une procédure de désignation de son sous-conservateur reposant sur des critères objectifs prédéfinis et servant les seuls intérêts de l’OPCVM et des investisseurs24.

Cette exigence de formalisme accru semble aller au-delà de celle prévue dans l’article 22 bis point 1 b) de la Directive OPCVM V, reprise de l’article 21, point 11) de la directive AIFM, prévoyant que le dépositaire «peut démontrer que la délégation est justifiée pour une raison objective» (la plupart du temps cette raison objective tient à la localisation des actifs dans lesquels sont investis les OPCVM et les FIA). En effet, l’article 22, point 5 du Règlement Délégué précisant la Directive OPCVM V vise les critères objectifs et prédéterminés pour le choix de l’entité désignée en tant que sous-conservateur (cela couvre non seulement la localisation des actifs mais également, par exemple, la tarification proposée par l’entité, la qualité des prestations, la réputation de l’entité et son ancienneté, la meilleure connaissance des risques juridiques et économiques du pays, etc.).

(C) Désignation d’un quota minimum d’administrateurs indépendants dans les organes de direction des structures de groupe

Afin de garantir une indépendance opérationnelle entre sociétés de gestion de portefeuille et dépositaires qui appartiennent au même groupe (qu’il s’agisse d’organes de direction relevant d’une gouvernance de type moniste ou dualiste), l’article 24 du Règlement Délégué prévoit la désignation d’un nombre minimum d’administrateurs indépendants. Ainsi :

- «[…] si l’organe de direction de la société de gestion et l’organe de direction du dépositaire assument également les fonctions de surveillance au sein des sociétés respectives, au moins un tiers des membres, ou deux personnes, le chiffre le plus bas étant retenu, de l’organe de direction de la société de gestion et de l’organe de direction du dépositaire sont indépendants ;

- si l’organe de direction de la société de gestion et l’organe de direction du dépositaire n’assument pas les fonctions de surveillance au sein des sociétés respectives, au moins un tiers des membres, ou deux personnes (le chiffre le plus bas étant retenu) de l’organe assumant les fonctions de surveillance au sein de la société de gestion et au sein du dépositaire sont indépendants […]».

L’article 24 point 2) précise que le critère d’indépendance des personnes désignées comme administrateurs indépendants s’apprécie au regard des éventuelles relations d’affaires, familiales ou autres avec toute entreprise pour laquelle il existe un lien de groupe. Ces relations si elles existent ne doivent pas donner lieu à des conflits d’intérêts de nature à compromettre le jugement des administrateurs indépendants nommés.

Il convient de préciser à nouveau que la Commission européenne considère sur le fondement du considérant 31 du Règlement Délégué que le respect des obligations en matière de désignation d’administrateurs indépendants doit s’apprécier en intégrant l’ensemble de la chaîne de sous-conservation du dépositaire. Autrement dit, cette lecture sujette à débat conduirait les dépositaires à s’assurer que les sous-conservateurs liés à la société de gestion respectent également l’obligation de désigner des administrateurs indépendants dans leurs organes de surveillance25. Cette approche implique d’une part, une charge de travail supplémentaire pour le dépositaire dans le cadre de sa mission de contrôle et, d’autre part, un impact significatif sur sa politique de sélection de ses sous-conservateurs.

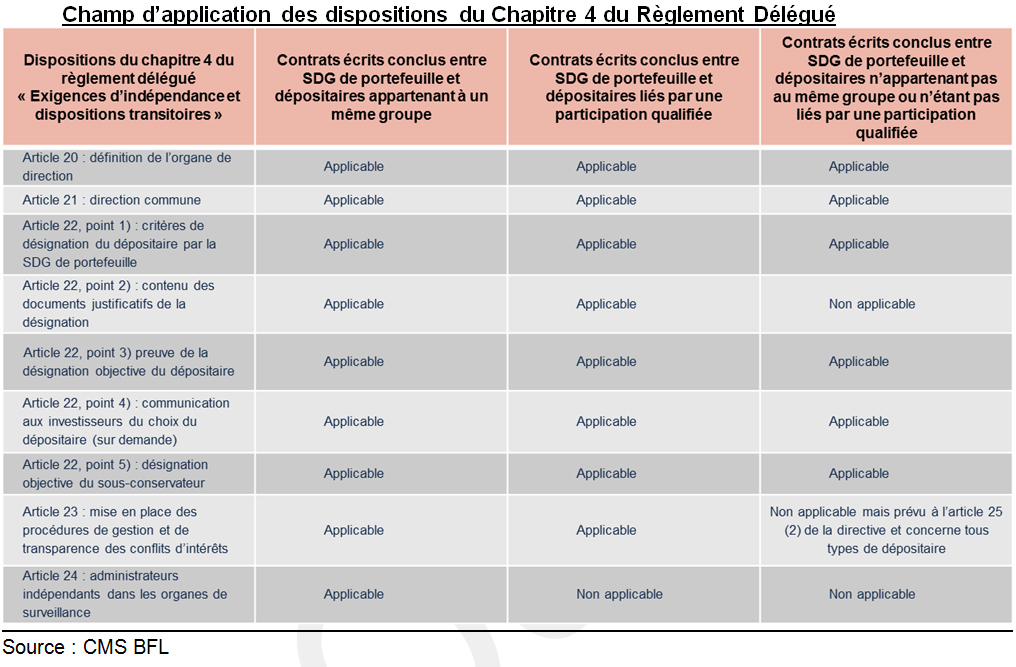

(D) Champ d’application des différentes dispositions du Chapitre 4 du Règlement Délégué

Si le chapitre IV a vocation à s’appliquer à l’ensemble des OPCVM ou des sociétés de gestion de portefeuille gérant des OPCVM ainsi qu’aux dépositaires et à leur sous-conservateurs, certaines exigences spécifiques du chapitre IV ne concernent que les sociétés de gestion de portefeuille qui désignent un dépositaire avec lesquelles elles ont un «lien»26 et/ou «lien de groupe»27.

2.3 Renforcement du régime de responsabilité des dépositaires d’OPCVM

(A) Critères d’éligibilité du dépositaire

La Directive OPCVM V limite le périmètre actuel des entités éligibles à la fonction de dépositaire aux banques centrales nationales, aux établissements de crédit et aux entités agréées, notamment aux entreprises d’investissement, soumises à une réglementation prudentielle et dont les fonds propres ne sont pas inférieurs aux exigences calculées en fonction de l’approche choisie conformément à l’article 315 ou l’article 317 du règlement (UE) n° 575/2013 concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d’investissement.

Dans ce cadre, le texte européen prévoit une période transitoire jusqu’au 18 mars 2018 pour que les sociétés de gestion de portefeuille désignent comme dépositaire une entité satisfaisant à ces critères d’éligibilité. En France, l’impact de cette limitation est limité pour la grande majorité des dépositaires qui satisfont déjà aux critères légaux.

Par ailleurs, la Directive OPCVM V autorise expressément les succursales d’établissements de crédit ayant leur siège social dans un Etat-membre de l’UE ou partie à l’accord sur l’Espace économique européen d’être désignées comme dépositaires d’OPCVM créés dans l’Etat-membre de la succursale.

C’est pourquoi, l’AMF prévoit la publication pour mars 2016 de l’Instruction sur l’approbation du cahier des charges du dépositaire qui vient préciser, sur le fondement des règles organisationnelles prévues par la Directive OPCVM V28, le contenu minimum du cahier des charges qui sera soumis à l’AMF (voir point ci-après).

(B) Processus d’approbation par l’AMF du cahier des charges du dépositaire désigné

L’Ordonnance prévoit une procédure d’approbation du cahier des charges prévue à l’article L. 214-10-1 du COMOFI. Ce processus d’approbation du cahier des charges n’est pas expressément prévu par la Directive OPCVM V ou le Règlement Délégué et concerne tant les entreprises d’investissement pour lesquelles l’AMF est seule compétente pour octroyer l’agrément du programme d’activité que les établissements de crédit relevant de la compétence de l’ACPR29.

Ce processus d’évaluation et de validation du cahier des charges des dépositaires doit permettre à l’AMF de vérifier que les dépositaires désignés pour assurer la garde des actifs des OPCVM de droit français disposent des moyens humains et financiers suffisants à l’exercice de leurs missions, en particulier lorsque ces dépositaires ont le statut de succursales d’établissement de crédit.

Cette approche est assez similaire à celle retenue pour apprécier les moyens humains et financiers d’une société de gestion qui délègue sa gestion de portefeuille ou sa gestion des risques (concept de la société boîte aux lettres).

(C) Mise à jour du contenu du contrat conclu entre l’OPCVM et le dépositaire

En France, le chantier de mise à jour des contrats écrits a fait l’objet de précisions de la part de l’AMF.

Ainsi, le Guide AMF précise que pour les OPCVM créés après le 18 mars 2016, la procédure d’agrément se fera sur la base d’une lettre d’acceptation du dépositaire par laquelle ce dernier s’engage à remplir ses missions conformément à la directive OPCVM V. Cependant, les contrats écrits pourront être conclus sur une base existante avec une mise à jour au fil de l’eau et, ce, d’ici l’entrée en application du Règlement Délégué30.

Pour les OPCVM existants au 18 mars 2016, la mise à jour des contrats écrits se fera au fil de l’eau.

A cet égard, le FAQ ESMA précise que les dispositions du contrat écrit traitant du régime de responsabilité du dépositaire deviendront caduques à partir du 18 mars 2016 par application de l’article 24 point 4) de la Directive OPCVM V.

Les dépositaires sont donc incités à entrer en négociation avec les sociétés de gestion dans les meilleurs délais pour la mise à jour des contrats écrits.

En parallèle, les associations professionnelles concernées (AFTI et AFG) travaillent à la mise à jour du modèle d’architecture de la convention dépositaire actualisée en 2011 avec une publication envisagée à l’automne 2016.

2.4 Missions du dépositaire

Les missions du dépositaire d’OPCVM telles que prévues par la Directive OPCVM V et le Règlement Délégué sont encadrées par des dispositions largement reprises de celles de la Directive et du Règlement Délégué AIFM.

Quelques différences sont cependant à relever :

(A) Suivi de la comptabilisation des liquidités relatives aux opérations de souscriptions de parts ou d’actions d’OPCVM

A la différence de la Directive AIFM, l’article 22 point 4), b) de la Directive OPCVM V n’autorise l’ouverture de comptes espèces pour le compte de l’OPCVM qu’auprès des i) banques centrales ii) des établissements de crédit établis dans l’Union ou iii) des banques agréés dans des pays tiers prévoyant des règles en matière prudentielle et de supervision équivalentes31.

(B) Conditions de réutilisation des actifs de l’OPCVM

Alors que la Directive AIFM permet au dépositaire ou à son délégataire de réutiliser pour son compte propre les actifs du FIA après l’en avoir informé, la directive OPCVM V pose un principe général d’interdiction de «[…] transfert, d’engagement de vente ou de prêt des actifs de l’OPCVM conservés sans toutefois s’y limiter»32.

Cependant, cette interdiction ne vise pas l’hypothèse où la société de gestion utilise les actifs de l’OPCVM dans le cadre de techniques de gestion efficiente des portefeuilles et passe par l’intermédiaire de la banque dépositaire, agissant alors en sa qualité d’agent prêteur, pour réaliser des cessions temporaires de titres par exemple. C’est pourquoi, la Directive OPCVM V envisage l’hypothèse de la réutilisation, pour le compte de l’OPCVM, des actifs conservés par le dépositaire, et pose des conditions issues des lignes directrices ESMA sur les ETF et autres problématiques relatives aux OPCVM33.

Ces conditions sont reprises intégralement dans l’Ordonnance à l’article L. 214-10-3 du COMOFI.

(C) Due diligences renforcées en cas de délégation de la garde à des tiers

Le renforcement des due diligences est à appréhender sous l’angle du renforcement du niveau de responsabilité du dépositaire.

Le dépositaire d’OPCVM doit évaluer en permanence les risques liés à la délégation de la conservation des actifs et prendre si possible les mesures appropriées pour prévenir ou limiter la perte d’instruments financiers. Ainsi en particulier et à la différence du régime prévu par la Directive AIFM, si les avertissements répétés du dépositaire sont restés sans effet et que la société de gestion n’a pas donné d’instructions, le dépositaire doit envisager lui-même, si la société de gestion avertie n’a pas donné d’instructions, de prendre d’autres mesures comme celle consistant à résilier le contrat écrit, c’est à dire cesser ses fonctions, à condition de respecter un délai de préavis34.

Enfin, à l’instar de ce que prévoit la Directive AIFM, le dépositaire d’OPCVM devra prévoir un plan d’urgence pour chaque marché, désignant, si possible un prestataire de remplacement.

Par application du considérant 21 de la Directive OPCVM V et en alignement avec les dispositions prévues par la Directive AIFM35, ces due diligences doivent également s’appliquer aux dépositaires centraux de titres ou ICSD (International Central Securities Depositaries) lorsque ces derniers interviennent dans la chaîne de conservation en tant que délégataires de la conservation des actifs de l’OPCVM.

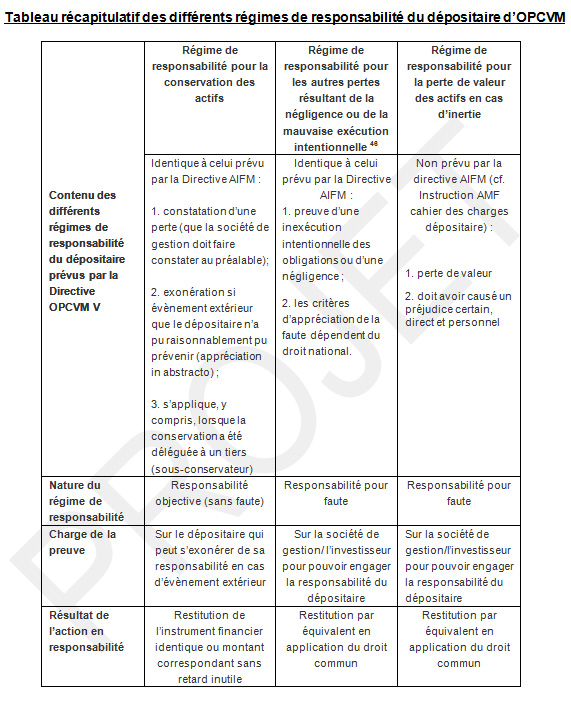

2.5 Régime de responsabilité du dépositaire

Très en amont de la préparation et de l’adoption de la Directive OPCVM V, les pouvoirs publics européens ont considéré que le niveau de responsabilité du dépositaire d’OPCVM devait être un régime de responsabilité renforcée par rapport à celui imposé par la Directive AIFM.

A cet égard, le régime de responsabilité du dépositaire d’OPCVM se différencie de celui du dépositaire de FIA sur les aspects suivants :

(A) Interdiction de toute délégation ou limitation de la responsabilité du dépositaire

L’Ordonnance (article L. 214-11-2 du COMOFI) spécifie bien à cet égard que «la responsabilité du dépositaire ne peut pas être exclue ou limitée contractuellement» et que tout «accord contraire est nul».

(B) Protection contre la distribution ou la réalisation des actifs en cas de faillite du sous-conservateur

La Directive OPCVM V prévoit l’obligation pour le dépositaire de s’assurer que le tiers délégataire qu’il aura désigné prenne toutes les mesures nécessaires pour veiller à ce que les actifs qu’il conserve dans le cadre de son contrat de sous-conservation ne puissent pas être distribués ou réalisés au bénéfice de ses propres créanciers dans l’hypothèse où il viendrait à faire faillite.

Si cette règle semble relativement simple à mettre en œuvre dans le cadre d’un schéma de sous-conservation n’impliquant que des entités établies dans un État membre de l’Union européenne36, la question des conséquences potentielles de cette obligation sur le périmètre géographique couvert par les dépositaires d’OPCVM se pose.

C’est dans ce cadre que le dépositaire doit, à la différence de la Directive AIFM, requérir un avis juridique indépendant obligatoire concernant le caractère exécutoire du contrat de sous-conservation tenant compte de la législation et de la jurisprudence applicable en matière de droit local de la faillite en cas d’insolvabilité du sous-conservateur37.

Le considérant 19 du Règlement Délégué prévoit la possibilité que cet avis soit réalisé par une association fédérative ou un cabinet juridique pour le compte de plusieurs dépositaires38. Ces dispositions rendent obligatoires et renforcent le niveau des bonnes pratiques qui préexistaient avant l’adoption de la Directive OPCVM V39.

De même, le Règlement Délégué impose au dépositaire de veiller à ce que contrat de sous-conservation prévoit une clause de résiliation anticipée dans l’hypothèse où la réglementation ou la jurisprudence applicable au droit de la faillite ne reconnaitraient plus les effets de la ségrégation des actifs de l’OPCVM40.

(C) Mise en jeu de la responsabilité du dépositaire (pour la perte des actifs conservés)

Le dispositif de mise en jeu de la responsabilité du dépositaire en cas de perte des actifs conservés est identique à celui prévu par la Directive AIFM.

Ainsi, l’article L214-11 du COMOFI dispose que seul un évènement extérieur au-delà du contrôle raisonnable du dépositaire et dont les conséquences auraient été inévitables malgré tous les efforts raisonnables déployés pour les éviter peut permettre au dépositaire d’échapper au mécanisme de mise en jeu de sa responsabilité. Dans l’hypothèse d’une perte imputable au dépositaire, la restitution doit intervenir «sans retard inutile»41.

(D) Action directe contre le dépositaire au bénéfice des investisseurs (porteurs de part ou actionnaires)

Une des principales nouveautés de la Directive OPCVM V est de préciser que, via l’article 24 (5), l’investisseur dispose d’une possibilité de poursuivre directement le dépositaire42, indépendamment de la forme juridique de l’OPCVM (SICAV ou FCP) ou de la nature juridique des liens entre le dépositaire, la société de gestion et les porteurs de parts. L’action directe d’un investisseur de FCP ou de SICAV contre un dépositaire est donc désormais possible tant pour les FIA (actuel article L. 214-24-11 du COMOFI) que pour les OPCVM.

Cette disposition reprise à l’article L. 214-11-3 du COMOFI met fin aux nombreux débats jurisprudentiels et doctrinaux, notamment en France et au Luxembourg, concernant l’articulation entre le droit des OPCVM et le droit des sociétés43 et la légitimité ou non de distinguer la situation de l’actionnaire d’une SICAV de celle d’un porteur de parts de FCP44.

Toutefois, l’action directe est doublement limitée par l’article 24(5) au titre de i) la répétition des recours et ii) du principe d’égalité des porteurs. Le droit d’agir de l’investisseur contre le dépositaire serait ainsi limité :

- en cas d’inaction de la société de gestion ou de la SICAV ; ou

- pour la réparation d’un préjudice personnel46 résultant d’une perte autre que celle des instruments financiers conservés.

En conséquence, les dépositaires et les sociétés de gestion auront intérêt à accorder une attention particulière aux clauses du contrat écrit portant sur l’organisation des responsabilités afin d’anticiper les hypothèses possibles d’action directe des investisseurs.

2.6 Régime des sanctions et autres mesures

Dans un effort d’harmonisation des pouvoirs des régulateurs nationaux, la Directive OPVCM V renforce le dispositif prévu par la Directive OPCVM IV en matière de sanctions et autres mesures administratives.

Les exigences prévues par la Directive seront transposées en France dans le cadre d’un projet de loi qui comprendra un volet d’adaptation des dispositions du COMOFI en matière de répression des abus de marché et autres manquements (le «projet de loi Sapin II»).

(A) Clause d’optionalité

L’article 99 point 1) de la Directive OPCVM V introduit une clause d’optionalité existant également dans la Directive 2014/65/UE («MIFID II») et dans le Règlement n° 596/2014 relatif aux abus de marché («MAR II»). Cette clause d’optionalité permet aux États membres de choisir de ne pas appliquer de sanctions administratives aux gestionnaires qui n’auront pas respecté les règles si le régime national prévoit des sanctions pénales et de choisir de n’imposer uniquement que des sanctions pénales au sein de leur juridiction.

(B) Liste des infractions faisant l’objet de sanctions et autres mesures

L’article 99 bis de la Directive OPCVM V introduit une liste exhaustive d’infractions possibles devant donner lieu à des sanctions par les autorités compétentes.

(C) Plafonnement des amendes pour les personnes morales et physiques

La Directive OPCVM V plafonne le montant des amendes pour les personnes morales et les personnes physiques à 5 millions d’euros ou 10% du chiffre d’affaires annuel total de la personne morale.

Le projet de loi Sapin II prévoit d’aménager l’article le III de l’article L. 621-15 du COMOFI pour compléter le plafond actuel de 100 millions d’euros pour les personnes morales par un second plafond, supérieur à celui prévu par la Directive OPCVM V47 et équivalent à 15% du chiffres d’affaires annuel total de la société mise en cause (le montant pris en considération est celui qui ressort des comptes annuels consolidés pour les entités filiales d’un groupe).

Pour les personnes physiques, le plafond de 15 millions d’euros s’appliquera désormais dans tous les cas de manquement quelle que soit la nature de l’obligation prévue par la réglementation applicable aux acteurs, alors, qu’aujourd’hui, il est de 300 000 euros dans l’hypothèse d’un manquement aux obligations professionnelles.

Le principe général issu des textes européens et prévoyant que le montant des sanctions ne dépasse pas deux fois le montant des profits réalisés dans le cadre de l’infraction est également repris dans le III de l’article L. 621-15 du COMOFI.

(D) Principe de proportionnalité des sanctions prononcées et prise en compte des circonstances atténuantes ou aggravantes

Dans le cadre de la détermination du type de sanction administrative et du niveau des amendes qui seront infligées par les autorités compétentes, l’article 99 quarter prévoit que ces dernières devront tenir compte des «circonstances pertinentes» relatives à l’infraction, incluant son niveau de gravité, le degré de responsabilité du coupable, sa surface financière, son niveau de coopération avec l’autorité compétente, son passé juridique, et l’importance des profits réalisés.

Ce principe existe déjà dans les dispositions prévues à l’article L. 621-15 du COMOFI

(E) Mécanisme d’incitation à la dénonciation et protection des lanceurs d’alerte

L’article 99 quinquies de la Directive OPCVM V introduit une disposition miroir de celle prévue dans la Directive MIF II et le Règlement MAR et imposant à chaque État membre de mettre en place des mécanismes incitatifs à la dénonciation de coupables/présumés coupables d’infraction (whistleblowing) et de protéger les lanceurs d’alerte.

Le projet de loi Sapin II prévoit bien un article dédié à «la protection des lanceurs d’alerte dans le secteur financier» (article L. 634-1 du COMOFI) qui couvrira expressément les manquements relatifs à des placements collectifs commis par les sociétés de gestion et les dépositaires.

Les dispositions de l’article L. 634-1 du COMOFI prévoient la mise en place d’un dispositif de protection des personnes signalant de bonne foi des manquements aux autorités compétentes contre toute mesure de licenciement ou de discrimination en matière de rémunération au sens de l’article L. 3221-3 du Code du travail.

Par ailleurs, elle impose aux entités visées de mettre en place une procédure interne facilitant le signalement par leur personnel de manquements aux obligations prévues par les directives et règlements européens cités par l’article L. 634-1 du COMOFI.

Ces nouvelles règles suscitent des interrogations quant à la portée en droit français de l’obligation de loyauté à l’égard de l’employeur.

(F) Reporting et centralisation des sanctions administratives et pénales prononcées par les autorités compétentes

L’article 99 sexies de la Directive OPCVM V prévoit que l’ESMA produise des standards techniques concernant la procédure et la standardisation du reporting que chaque autorité devra faire auprès de l’ESMA s’agissant des sanctions et autres mesures prononcées.

A cet égard, l’ESMA a élaboré un format d’échange d’information intégré dans le Règlement d’exécution et que la Commission doit encore formellement adopter.

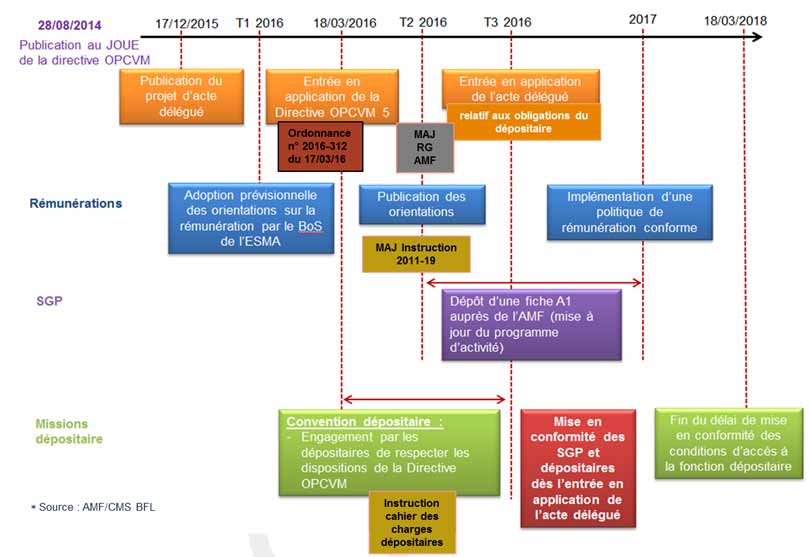

3. Calendrier des prochaines étapes et points d’action immédiates

Calendrier de publication des textes législatifs et réglementaires :

• En février 2016

√ 1er février : mise à jour du FAQ ESMA

√ 3 février : publication du guide AMF à destination des sociétés de gestion

• En mars 2016

√ 18 mars : publication au Journal Officiel de l’Ordonnance 2016-312 du 17 mars 2016 modifiant le cadre juridique de la gestion d’actifs

• En avril 2016

√ Publication du RG AMF révisé

√ Publication de l’Instruction 2011-19 révisé

√ Publication de l’Instruction sur le cahier des charges du dépositaire

• Au cours du premier trimestre 2016

√ Publication et entrée en application des Orientations ESMA sur la politique de rémunération des OCPVM et des FIA

• En octobre 2016

√ 13 octobre : entrée en application du Règlement Délégué sur les dépositaires

√ Adoption du projet de loi Sapin II (pour le volet des sanctions aux manquements relevant de la directive OPCVM V)

To do list pour les acteurs :

√ Contrat écrit entre l’OPCVM et le dépositaire : mise à jour au fil de l’eau d’ici mars 2018 (position AMF)

√ Contrat de sous-conservation : mise à jour au fil de l’eau d’ici octobre 2016

√ Documentation réglementaire et périodique intégrant la politique de rémunération : mise à jour d’ici 2017 (point à confirmer en fonction de l’échéance prévue dans les Orientations ESMA)

Source : AMF/ CMS BFL

Notes

1 http://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=CELEX:32016R0438&from=FR

2 https://www.esma.europa.eu/sites/default/files/library/2015/11/2015-esma 1409_its_penalties_and_measures_under_ucits_v.pdf

3 Article 25 du Règlement Délégué.

4 ttps://www.esma.europa.eu/sites/default/files/library/2015/11/20151172_cp_on_ucits_v_u_aifmd_remuneration_guidelines.pdf

5 https://www.esma.europa.eu/sites/default/files/library/2016-181_qa_ucits_directive.pdf

6 Par un lien de groupe ou un lien de participation qualifiée.

7 http://www.amf-france.org/Publications/Guides/Professionnels.html?docId=workspace%3A%2F%2FSpacesStore%2F5efa8b15-29d9-4d8e-b782-d59d1b980e96

8 Il s’agit en particulier de la mise à jour de la Section 1 du Chapitre III «Dépositaires d’OPCVM, d’organismes de Titrisation et autres placements collectifs» du Titre II «Autres Prestataires» du Livre III «Prestataires» du RG AMF.

9 A la demande de l’EBA et dans le cadre des lignes directrices relatives à l’encadrement des rémunérations dans les banques, le service juridique de la Commission européenne a produit une analyse sur la portée juridique du principe de proportionnalité. Cette analyse remet en cause l’interprétation traditionnelle de ce grand principe du droit de l’Union. En effet, le service juridique de la Commission estime désormais que la prise en compte du principe de proportionnalité tenant à la taille et à la nature des activités d’une entité visée ne saurait être considérée comme une dérogation à l’application d’une disposition d’un texte européen prévoyant l’application de la proportionnalité (en l’occurrence l’article 92 de la Directive CRD IV), car cela reviendrait à en contourner l’application.

10 Voir les considérants 9 et 19 ainsi que les articles 14 a (4) et 14 b (1) de la Directive OPCVM V.

11 Annexe II (1) c) de la Directive AIFM et article 314-85-2, I, 3° du projet de révision du RG AMF.

12 Article 14 ter (1) c) et d) de la Directive OPCVM V.

13 Annexe II (1) n) al 2 de la Directive OPCVM V.

14 Article 14 ter (1) n) al 2 de la Directive OPCVM V et article 314-52-2, I, 14° du projet de révision du RG AMF.

15 Au minimum 40%.

16 Article 14 b(4) de la Directive OPCVM V et article 314-85-2, III du projet de révision du RG AMF.

17 Article 69 (1) et (3) de la Directive OPCVM V.

18 Article 78 (4)de la Directive OPCVM V.

19 Les DICI doivent être mise à jour sur base régulière dès qu’une modification substantielle intervient et à minima une fois par an à l’occasion de la mise à jour des informations concernant la performance passée de l’OPCVM. Cette mise à jour doit intervenir 35 jours après le 31 décembre de chaque année.

20 Question 1 de la Section 1 du FAQ ESMA (page 6).

21 Ce que la plupart des teneurs de comptes conservateurs qui proposent une activité de dépositaire ont déjà mis en place dans le cadre de la directive 2004/39/CE (dite MIFID) compte tenu des dispositions de ce texte en matière de conflits d’intérêts (Pack MIFID conflits d’intérêts).

22 Article 22, point 2, a) et b) du Règlement Délégué et Article 22, point 3.

23 Article 22, point 3 du Règlement Délégué.

24 Considérant 31 et Article 22, point 4 du Règlement Délégué.

25 Cette interprétation est assez débattue, notamment au Royaume-Uni, où la règlementation actuelle impose une indépendance structurelle mais uniquement en premier niveau, c’est à dire entre le dépositaire et la société de gestion, le sous-conservateur pouvant alors être lié à la société de gestion sans être soumis aux exigences d’indépendance

26 L’article 1er a) du Règlement Délégué vient préciser ce qu’il faut entendre par «lien» entre un dépositaire et une société de gestion ou d’investissement. Cet article s’inspire très largement de la définition de participation qualifiée dans une société de gestion ou d’investissement prévue à l’article 2 (1) j) de la directive 2009/65/CE et considère le «lien» comme «une situation par laquelle au moins deux personnes physiques ou morales sont liées par une participation, directe ou indirecte, qui représente au moins 10% ou plus du capital ou des droits de vote ou qui permet d’exercer une influence notable sur la gestion de l’entreprise dans laquelle est détenue cette participation».

27 Le «lien de groupe» est défini comme «une situation dans laquelle au moins deux entreprises ou entités appartiennent au même groupe au sens de l’article 2, point 11), de la directive 2013/34/UE ou au sens des normes comptables internationales adoptées en vertu du règlement (CE) n°1606/2002».

28 Article 23 point 2) de la Directive OPCVM V.

29 A l’heure actuelle, l’ACPR communique à l’AMF, pour observation, le dossier des établissements de crédit qui souhaitent proposer des activités de tenue de compte conservation et de dépositaire. Par ailleurs, l’article 326-3 du RG AMF prévoit que les dépositaires doivent tenir leur cahier des charges à disposition de l’AMF. A l’avenir, l’Instruction sur l’approbation du cahier des charges imposera un processus de validation du cahier des charges pour l’ensemble des dépositaires d’OPCVM, de FIA et d’organismes de titrisation.

30 Certains acteurs disposent d’un modèle de convention intégrant les nouveautés apportées par la directive OPCVM V et pouvant d’ores et déjà être proposé au moment de l’entrée en relation et de l’acceptation de la fonction dépositaire.

31 Par renvoi à la Directive 2006/73/CE portant mesures d’exécution de la Directive 2004/99/CE (dite Directive MIF 1) et prévoyant une règle de cantonnement des fonds (espèces) auprès des banques.

32 Article 22 (7) de la Directive OPCVM V.

33 https://www.esma.europa.eu/sites/default/files/library/2015/11/esma-2014-0011-01-00_en_0.pdf

34 Article 15 point (6) du Règlement Délégué. En effet, l’article 98 du règlement délégué n° 213/2013 du 19 décembre 2012 portant niveau 2 de la Directive AIFM ne prévoit pas expressément la possibilité pour le dépositaire de FIA de résilier le contrat de sous-conservation de sa propre initiative. Le texte de cette disposition précise seulement que le dépositaire est tenu d’informer immédiatement le gestionnaire de ce que la ségrégation des actifs n’est plus suffisante pour garantir la protection contre l’insolvabilité.

35 Considérant 41 de la Directive AIFM et question n° 8 du FAQ ESMA AIFMD mis à jour au 15 décembre 2015 : https://www.esma.europa.eu/sites/default/files/library/esma-2015-1873_qa_aifmd_15_dec_2015.pdf

36 L’article 22 point (8) impose aux Etats-membres de mettre leur droit interne en conformité avec le principe d’indisponibilité des actifs de l’OPCVM dans le cadre de la distribution ou la réalisation d’actifs au bénéfice des créanciers du sous-conservateur qui se trouve en situation de redressement ou de liquidation.

37 Article 15 (2) b) du Règlement Délégué.

38 Les acteurs devraient s’organiser dans plusieurs juridictions européennes pour capitaliser sur cette possibilité offerte par la Directive OPCVM V au regard de son coût pour l’ensemble de l’industrie de la gestion d’actifs.

39 Les grands acteurs des métiers de la conservation d’instruments financiers ont en effet pour usage d’évaluer dans le cadre de leur due diligences les risques juridiques des pays dans lesquels ils conservent des actifs en direct ou par délégation à l’appui d’opinions juridiques externes et indépendantes. La Directive OPCVM V institutionnalise et rend obligatoire cette bonne pratique tout en élargissant la portée.

40 Article 15 point (7) du Règlement Délégué.

41 Cf. arrêt de rejet de la chambre commerciale de la Cour de cassation en date du 4 mai 2010, n° 09-14.87, affaire AMF / Société Générale. Pour rappel dans cet arrêt, la Cour de cassation considère que c’est à bon droit que la Cour d’Appel de Paris a jugé qu’il n’y avait pas lieu de répondre à tous les moyens invoqués par la Société Générale, dès lors que la Cour a constaté que le dépositaire est tenu, en toutes circonstances, d’une obligation de restitution immédiate actifs de l’OPCVM qu’il conserve en vertu de dispositions d’ordre public.

42 Le dépositaire est visé en sa qualité de débiteur de l’OPCVM qui est, lui-même, le débiteur de l’investisseur.

43 A savoir la possibilité pour l’actionnaire d’une SICAV de poursuivre le dépositaire en dérogation au droit commun des sociétés.

44 Au motif notamment que les articles 9 et 16 de la directive OPCVM IV concernant respectivement les FCP et les SICAV ne sont pas rédigés à l’identique.

45 Dans le cadre d’une action en réparation ut singuli.

46 A l’exclusion des autres prestations d’asset servicing proposés par la banque dépositaire et définies dans le SLA (administration de fonds, prêt-emprunt, clearing, externalisation du back et middle office, etc.)

47 L’article 99 (7) de la Directive OPCVM V permet aux Etats-membres de fixer des montants supérieurs à ceux prévus

Auteurs

Jérôme Sutour, avocat associé, responsable Services Financiers

Karima Lachgar, Experte custody & asset management

Damien Luqué, avocat spécialisé dans la structuration de véhicules immobiliers (OPCI, SCPI, FPS) au bénéfice de sociétés de gestion ou d’établissements financiers

Alexandre Marion, avocat spécialisé en droit bancaire et financier

Related Posts

Transposition de la 4e directive anti-blanchiment : vers moins d’harmonisation... 12 octobre 2016 | CMS FL

Quel régime fiscal pour les Inital Coin Offerings (ICO) ?... 31 mai 2018 | CMS FL

Placement et commercialisation… perseverare diabolicum est... 24 mai 2018 | CMS FL

Nouveautés de la loi PACTE en matière de fonds d’investissement... 29 novembre 2018 | CMS FL

L’extension du crédit interentreprises à un « crédit partenaire »... 28 octobre 2015 | CMS FL

Collecte d’informations et commercialisation : l’AMF poursuit ses effort... 29 juillet 2013 | CMS FL

Consultation sur les ICO : vers une réglementation de consensus... 29 mars 2018 | CMS FL

Services d’investissement : non-professionnel ne rime pas toujours avec no... 22 janvier 2016 | CMS FL

Téléchargez notre app mobile Droit Social +