Prélèvement à la source de l’impôt sur le revenu : Comment les entreprises doivent-elles s’y préparer ?

Après avoir été reportée d’une année, la réforme du prélèvement à la source de l’impôt sur le revenu entrera en vigueur le 1er janvier 2019. Les services des ressources humaines des entreprises doivent d’ores et déjà anticiper les modalités liées à leur nouvelle mission de collecte de l’impôt.

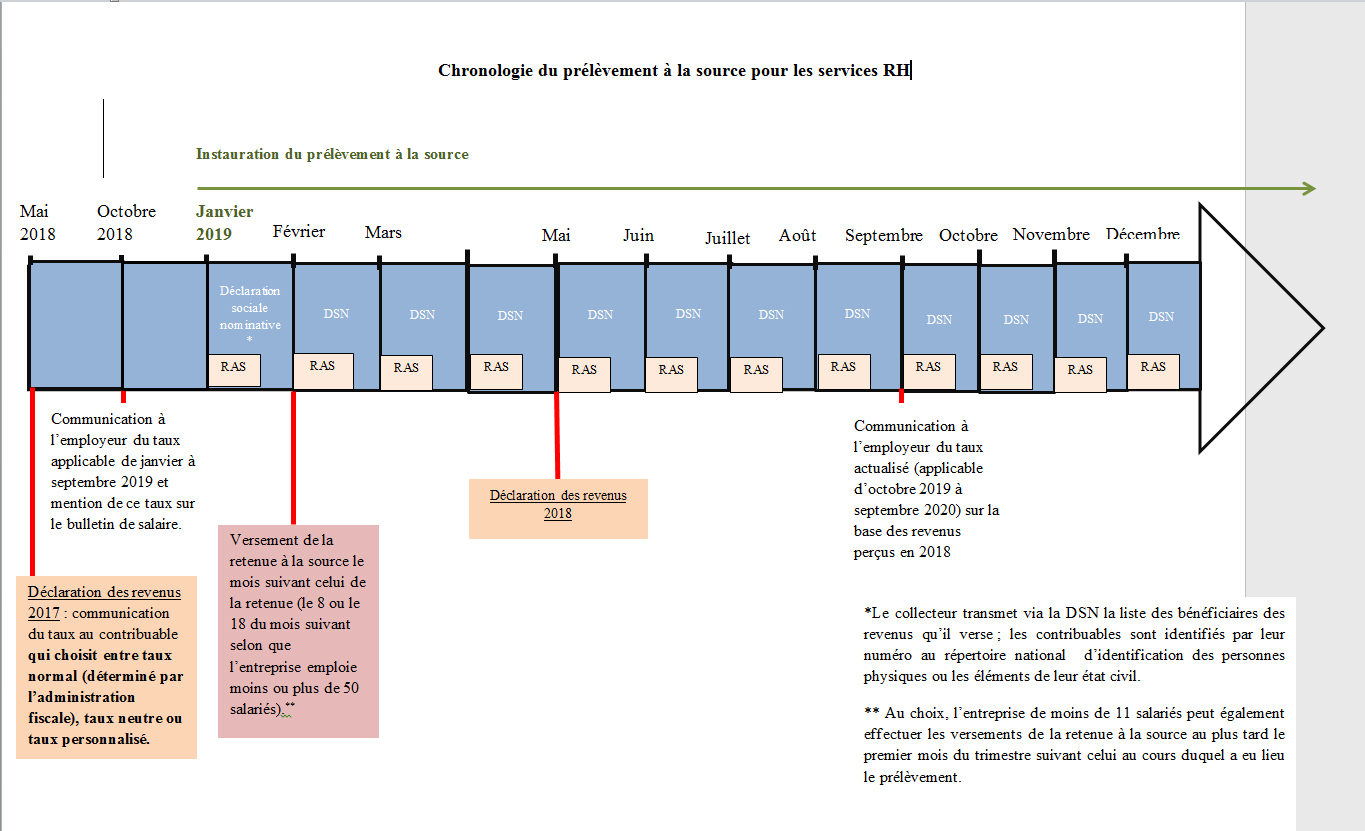

Communication à l’employeur du taux du prélèvement à la source applicable à chaque salarié suite aux choix effectués par ces derniers lors de la souscription de leur déclaration sur les revenus 2017

En mai prochain, chaque salarié remplira sa déclaration de revenus 2017. A cette occasion, le taux de son prélèvement à la source sera automatiquement calculé eu égard aux revenus déclarés. Il aura alors la possibilité soit de conserver ce taux, soit d’opter pour le taux neutre (hypothèse notamment d’un salarié nouvellement embauché ou ne souhaitant pas que son taux réel soit communiqué à son employeur1), soit d’opter pour le taux individualisé (salarié percevant par exemple des revenus inférieurs à son conjoint et ne souhaitant pas se voir appliquer un taux de prélèvement tenant compte des revenus plus élevés de celui-ci).

A noter que les contribuables auront la possibilité d’opter pour le taux neutre ou individualisé à tout moment auprès de l’administration fiscale. Ce nouveaux taux devra alors être appliqué au plus tard le 3è mois suivant celui de la demande.

Le cas échéant, les titulaires de revenus fonciers ou de bénéfices professionnels (bénéfices industriels et commerciaux, BIC/bénéfices non commerciaux, BNC/bénéfices agricoles, BA) s’acquitteront d’un acompte dit « acompte contemporain » directement auprès de l’administration fiscale dont le taux sera identique à celui du prélèvement à la source appliqué aux salaires.

A l’automne 2018, l’administration fiscale communiquera à l’employeur le taux de prélèvement à la source applicable à chaque salarié via le compte rendu métier qui leur sera retourné suite au dépôt de la déclaration sociale nominative (DSN). Le taux devra figurer dès le mois d’octobre sur le bulletin de paie du salarié qui devra clairement indiquer le montant du salaire avant et après le prélèvement à la source.

Instauration du prélèvement à la source en janvier 2019

A compter de cette date, les entreprises devront procéder chaque mois à la DSN et procéder à la retenue à la source. Elles transmettront via cette DSN la liste des bénéficiaires des revenus. Les contribuables seront alors identifiés par leur numéro au répertoire national d’identification des personnes physiques ou par les éléments de leur état civil.

Toutes les informations liées au prélèvement à la source seront transmises via la DSN, qui est le même système informatique généralisé déjà utilisé par les entreprises pour effectuer les déclarations administratives liées à la paie.

S’agissant des revenus ne pouvant pas transiter par la DSN (retraite, indemnités chômage), ceux-ci devront être déclarés mensuellement via le dispositif prélèvement à la source pour les revenus autres (PASRAU) y compris lorsque le tiers collecteur n’a pas versé de sommes au cours du mois précédent. Le décret n°2017-1676 du 7 décembre 2017 prévoit en outre qu’un certificat de conformité sera remis aux personnes ayant déposé des déclarations PASRAU.

En rythme de croisière, à compter du 1er janvier 2019, l’entreprise aura 4 obligations mensuelles principales :

- déclarer les retenues à la source via la DSN ;

- appliquer le taux de prélèvement transmis par la Direction générale des finances publiques (DGFIP) via la DSN ;

- retenir le prélèvement à la source sur le salaire net à verser au titre du mois M, en appliquant ce taux au salaire net imposable ;

- reverser en M+1 à la DGFIP les prélèvements à la source du mois M.

Les entreprises n’auront pas à charge de répondre aux questions de leurs salariés liées à leur situation personnelle. Ceux-ci devront donc être invités par les entreprises à se rapprocher de leur conseil fiscal habituel (ou celui de l’entreprise dans l’hypothèse où celle-ci aurait négocié un accord en ce sens).

Note

1 A charge pour ce salarié de reverser directement le cas échéant le complément aux services fiscaux

Auteurs

Olivier Dutheillet de Lamothe, avocat associé, droit social

Christophe Frionnet, avocat associé en droit fiscal

Audrey Andrisse, avocat en droit fiscal

Prélèvement à la source de l’impôt sur le revenu : Comment les entreprises doivent-elles s’y préparer ? – Article paru dans Les Echos Exécutives le 22 décembre 2017

Related Posts

Quelles sanctions en l’absence de télétravail ?... 22 mars 2021 | Pascaline Neymond

Moins-values mobilières : un choix d’imputation limité... 29 septembre 2017 | CMS FL

Compte de pénibilité : le pire n’est jamais certain... 27 janvier 2015 | CMS FL

Le juge judiciaire et la détermination des établissements distincts : un juge ... 27 mai 2021 | Pascaline Neymond

La nullité de la rupture conventionnelle comme condition de l’exonération fi... 12 octobre 2021 | Pascaline Neymond

Principaux enjeux de l’emploi à connaître à l’international... 22 septembre 2021 | Pascaline Neymond

Actions gratuites : l’aléa porte sur l’avantage… pas sur la taxe patronal... 7 août 2014 | CMS FL

Le prélèvement forfaitaire unique : une bonne nouvelle pour de nombreux éparg... 16 janvier 2018 | CMS FL

Téléchargez notre app mobile Droit Social +