Outils d’intéressement des salariés et dirigeants : comment choisir entre stock-options, AGA et BSPCE ? (2ème partie)

Depuis près d’un demi-siècle, des mesures et réformes successives ont été adoptées afin d’introduire dans le droit français des mécanismes visant à faciliter aux salariés l’accès au capital de la société par actions qui les emploie ; les mandataires sociaux bénéficient de ces régimes d’actionnariat selon des conditions plus strictes.

3 Quid d’une prise de risque d’investisseur par le bénéficiaire ?

Le bénéficiaire pressenti est-il disposé à réaliser un investissement afin de souscrire ou acquérir les options, bons ou actions qui lui seraient proposés et ce au moyen de fonds propres dont il disposerait voire en recourant à un endettement ? Autrement dit, l’octroi de l’avantage qui serait conféré par la société (employeur/émetteur) à son salarié ou à son dirigeant est-il conditionné à la prise d’un risque d’investisseur par ce dernier, à savoir le risque de perte subi (damnum emergens) en sus de l’éventuel risque de manque à gagner (lucrum cessans), si la création de valeur des actions pendant la durée du portage n’est pas au rendez-vous ?

Bien évidemment, une telle prise de risque par l’intéressé est révélatrice de sa motivation et de sa détermination dans la conduite du projet, car il accepte en pareil cas d’assumer un rôle d’investisseur en sus de sa qualité de salarié ou de dirigeant de l’entreprise. Corrélativement, cette prise de risque permet objectivement d’atténuer le risque fiscal et social de requalification en salaire de l’avantage conféré au bénéficiaire.

Le refus ou l’impossibilité d’une telle prise de risque par le bénéficiaire pressenti explique le succès, ces dernières années, des AGA qui –contrairement aux options ou aux bons ou même aux ADP– ne requièrent aucune prise de risque ou décaissement par le bénéficiaire. L’avantage conféré via des AGA constitue alors une forme de rémunération dont le principe est acquis (même s’il peut être conditionné, cf. infra § 4), mais dont le quantum est inconnu à la date de sa mise en place. Malgré cette incertitude, des AGA attribuées dans le cadre du régime légal présentent l’avantage non négligeable de disposer d’un régime fiscal et social encadré et donc moins susceptible de critiques, notamment de la part de l’administration fiscale. A l’inverse, si le bénéficiaire pressenti est disposé à souscrire un tel risque d’investisseur, cette circonstance élargit le champ des possibles et permet de recourir à des outils d’investisseurs de type «options» ou «bons» et notamment (si les conditions sont satisfaites) de recourir aux BSPCE dont le régime fiscal et social est plus favorable que celui des AGA. Ainsi, alors que pour des AGA attribuées depuis le 7 août 2015, l’émetteur/employeur doit verser une contribution patronale de 20% sur la valeur des actions à leur date d’acquisition, les BSPCE sont très avantageux pour l’émetteur/employeur, qui n’a pas de contribution spécifique à payer.

4 Avantage conditionnel ou non ?

L’octroi de l’avantage qui serait conféré par la société (employeur/émetteur) à son salarié ou dirigeant est-il conditionné –au-delà des conditions légales (e.g. la condition d’amélioration prévue par l’article L.225-197-6 du Code de commerce ou le Code de gouvernance Afep-Medef)– au respect d’un certain délai et/ou à la réunion de conditions telles qu’une condition de présence, des conditions de performance individuelle ou encore des conditions de performance collective (par exemple l’atteinte d’un certain montant de chiffres d’affaires ou de résultats dans un calendrier défini) ou encore des conditions de détention ou de portage des actions ? A l’évidence, l’insertion de telles conditions s’inscrit dans l’esprit du cadre légal de cet outil de fidélisation et de motivation des «hommes clefs». Par ailleurs, l’introduction de telles conditions affecte le régime fiscal de l’avantage ainsi conféré au salarié ou dirigeant : par exemple, le bénéficiaire pourra profiter d’un abattement pour durée de détention de 50% dès lors que les AGA auront été conservées au moins deux ans voire 65% en cas de conservation pendant au moins huit années (délai décompté à compter de l’acquisition des AGA). Encore faut-il que l’intéressé accepte de se soumettre à ces conditions affectant la substance de l’avantage qui lui est conféré.

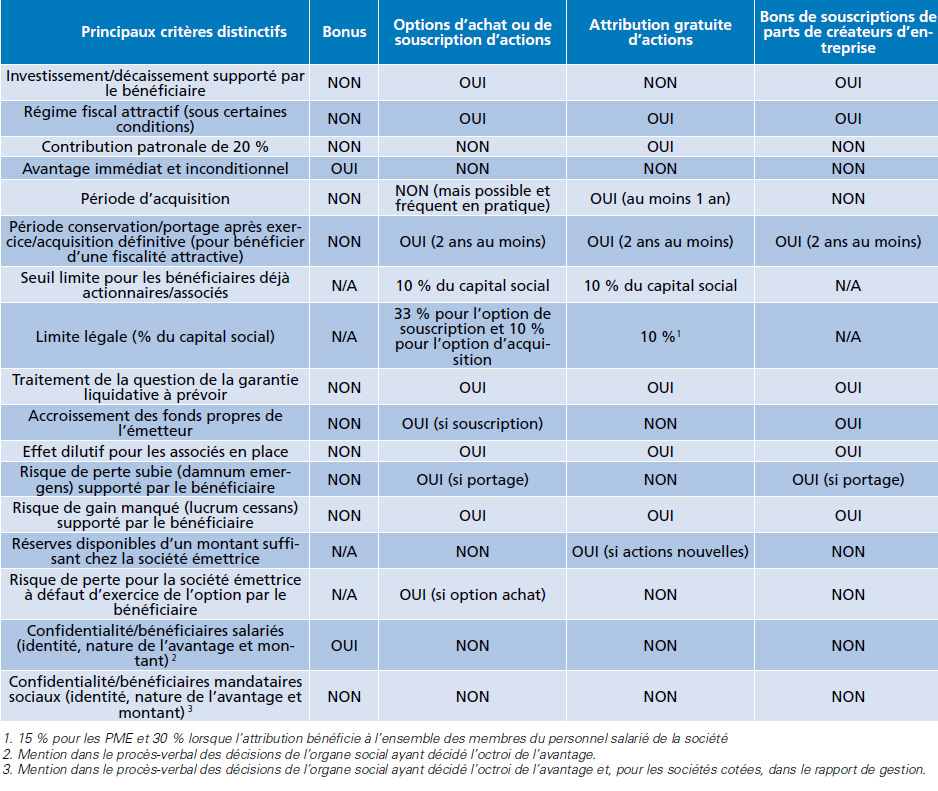

En synthèse, et ce afin de mettre en exergue les principaux critères distinctifs clefs, la comparaison sommaire des trois principaux outils d’intéressement

– par comparaison au versement d’un bonus

– peut être résumée comme suit :

Les entreprises françaises disposent donc d’un panel d’outils d’intéressement afin de fidéliser et de motiver leurs personnels clefs. La première difficulté est de déterminer pour chaque cas d’espèce l’outil ou les outils adaptés en fonction notamment des contraintes identifiées et des objectifs poursuivis tant par l’employeur/l’émetteur que par les bénéficiaires pressentis, ces objectifs pouvant être parfois difficilement conciliables.

Notre recommandation serait, à l’amorce de la conduite d’un tel projet, de commencer par traiter les questions structurantes rappelées ci-avant : une telle approche permet d’éliminer les pistes non viables en fonction des circonstances de l’espèce et permet de se focaliser sur la ou les options possibles ; en effet, les objectifs poursuivis ayant été hiérarchisés en amont, la détermination de l’outil d’intéressement idoine n’en sera que plus facilitée car, comme disait Sénèque : «Il n’est pas de vent favorable pour celui qui ne sait où il va».

Auteurs

Caroline Froger-Michon, avocat en matière de droit social

Guillemette Peyre, avocat, en matière de droit social.

Benoît Provost, avocat counsel, intervenant principalement sur des opérations de consolidation et restructuration pour le compte de sociétés cotées et non cotées.

Florian Burnat, avocat en droit fiscal

Outils d’intéressement des salariés et dirigeants : comment choisir entre stock-options, AGA et BSPCE ? (2ème partie) – Article paru dans le magazine Option Droit et Affaires le 4 mai 2016

A lire également

L’ordonnance du 4 mai 2017 : une modernisation satisfaisante ?... 27 septembre 2017 | CMS FL

Intéressement : les dernières précisions de la Cour de cassation... 10 juin 2022 | Pascaline Neymond

Apport de titres à une société contrôlée : l’Administration publie enfin... 4 août 2015 | CMS FL

Courriels professionnels : l’absence de déclaration à la CNIL n’en rend pa... 23 août 2017 | CMS FL

Détachement, expatriation, pluriactivité : quelques nouveautés en matière de... 24 octobre 2023 | Pascaline Neymond

Actionnariat salarié : les réformes annoncées de la loi Macron... 9 avril 2015 | CMS FL

Actions gratuites : un régime fiscal et social devenu kaléidoscopique... 7 novembre 2017 | CMS FL

L’impact du Covid-19 sur les objectifs et la rémunération variable des salar... 12 octobre 2020 | CMS FL Social

Téléchargez notre app mobile Droit Social +