Actions gratuites : un régime fiscal et social devenu kaléidoscopique

Le régime fiscal et social lié aux attributions d’actions gratuites, déjà aménagé à plusieurs reprises, est à nouveau en cours de modification. Illustration des impacts financiers pour les employeurs et les bénéficiaires.

Le régime applicable aux attributions d’actions gratuites (AGA) avait notamment été modifié, par la loi Macron du 8 août 2015, dans un sens favorable puis, a été de nouveau modifié, dans un sens moins favorable, par la loi de finances pour 2017 du 29 décembre 2017. La complexité va s’accroître avec le projet de loi de finances pour 2018 (PLF 2018) et le projet de loi de financement de la sécurité sociale pour 2018 (PLFSS 2018).

Les règles applicables au gain d’acquisition peuvent dépendre de la date d’attribution des AGA, alors que celles relatives aux plus-values de cession dépendent seulement de la date de cession. Ainsi, pour des actions issues du même plan et attribuées simultanément, l’imposition totale pourra varier selon l’année de cession.

Sous réserve de changements éventuels qui pourraient intervenir au cours des prochains débats parlementaires, voici les modifications attendues.

I- Imposition du gain d’acquisition

Les bénéficiaires d’actions gratuites réalisent un gain d’acquisition, de nature salariale, correspondant à la valeur des actions reçues gratuitement à la date de leur attribution définitive. Ce gain est soumis au barème progressif de l’impôt sur le revenu. Depuis l’entrée en application de la loi Macron, il peut toutefois bénéficier d’un abattement d’assiette.

La loi de finances pour 2017 a établi une distinction, s’agissant du traitement fiscal et social applicable au gain d’acquisition, entre la fraction inférieure et celle supérieure à 300 000 €, pour les actions attribuées en vertu d’une autorisation de l’AGE postérieure au 30 décembre 2016. Les nouveaux projets de loi maintiendraient cette distinction, tout en aménageant le régime applicable à chaque fraction.

Fraction éligible à l’abattement

Pour les futurs plans, la fraction du gain d’acquisition inférieure à 300 000 € bénéficierait d’un abattement de 50%, quelle que soit la durée de détention des titres (depuis la loi Macron, les bénéficiaires deviennent propriétaires des actions à l’issue d’une période minimale d’acquisition d’un an à compter de l’attribution mais ils ne peuvent toutefois en disposer qu’à l’issue d’une période minimale de 2 ans à compter de cette attribution). Les nouveaux plans pourront prévoir une durée d’acquisition de 2 ans sans obligation de conservation, permettant ainsi aux bénéficiaires de disposer immédiatement des actions tout en bénéficiant de l’abattement de 50%.

Une incertitude existe s’agissant de la possibilité de bénéficier de l’abattement pour des actions attribuées par une décision d’AGE intervenue depuis la loi Macron mais acquises définitivement par leur bénéficiaire à compter du 1er janvier 2018. Le gain d’acquisition sur ces actions particulières ne pourrait en effet bénéficier ni de l’abattement de 50% (réservé aux futurs plans), ni de l’abattement pour durée de détention de 50% ou 65% selon que les actions sont cédées plus 2 ou 8 ans après leur acquisition et qui s’applique actuellement mais qui serait, selon le projet de loi pour 2018, réservé aux titres acquis avant 2018. Il faut espérer que les débats parlementaires corrigent le texte sur ce point.

Cette fraction du gain d’acquisition est soumise aux prélèvements sociaux sur les revenus du patrimoine, dont le taux serait porté à 17,2% du fait de l’augmentation de 1,7 point de CSG, prévue dans le PLFSS 2018 et ce, dès les revenus perçus en 2017.

Fraction non éligible à l’abattement

La fraction supérieure à 300 000 € ne bénéficierait toujours pas d’avantage particulier, et resterait soumise au barème progressif sans abattement, ainsi qu’aux prélèvements sociaux sur les revenus d’activité, dont le taux serait porté à 9,7% (pour les cessions effectuées dès 2017). La contribution salariale de 10% applicable sur cette fraction serait maintenue.

II- Imposition de la plus-value de cession

Les gains de cession réalisés en 2017 seraient soumis aux prélèvements sociaux au taux de 17,2% du fait de la hausse de la CSG (PLFSS 2018) : c’est du moins ce qui semble résulter de l’étude d’impact sur ce projet. Cette solution surprenante mériterait d’être confirmée.

Pour les cessions effectuées à compter de 2018, la plus-value de cession serait soumise au prélèvement forfaitaire unique (PFU) de 30% (12,8% d’IR et 17,2% de prélèvements sociaux), la contribution exceptionnelle sur les hauts revenus de 3% ou 4% restant applicable en sus, le cas échéant. Les abattements pour durée de détention1 cesseraient de s’appliquer sauf, pour les titres acquis avant 2018, si les contribuables renoncent au PFU. Mais l’option pour l’imposition selon les règles du barème progressif porterait sur l’ensemble des revenus et plus-values entrant dans le champ du PFU.

Cette option permettrait en outre de bénéficier de la déductibilité partielle de la CSG (les simulations du tableau synthétique ci-après négligent cet aspect).

III – Maintien du statu quo pour la contribution patronale de 30% ?

Le taux de cette contribution avait été abaissé de 30% à 20% par la loi Macron pour les actions attribuées en vertu d’une autorisation de l’AGE postérieure au 8 août 2015, avant d’être à nouveau relevé à 30% par la LF 2017 s’agissant des actions attribuées par une autorisation de l’AGE postérieure au 30 décembre 2016.

Alors que la presse s’était faite l’écho d’un probable retour au taux de 20%, aucune baisse ne figure à ce stade dans les projets de loi mais elle pourrait être introduite en cours de débats.

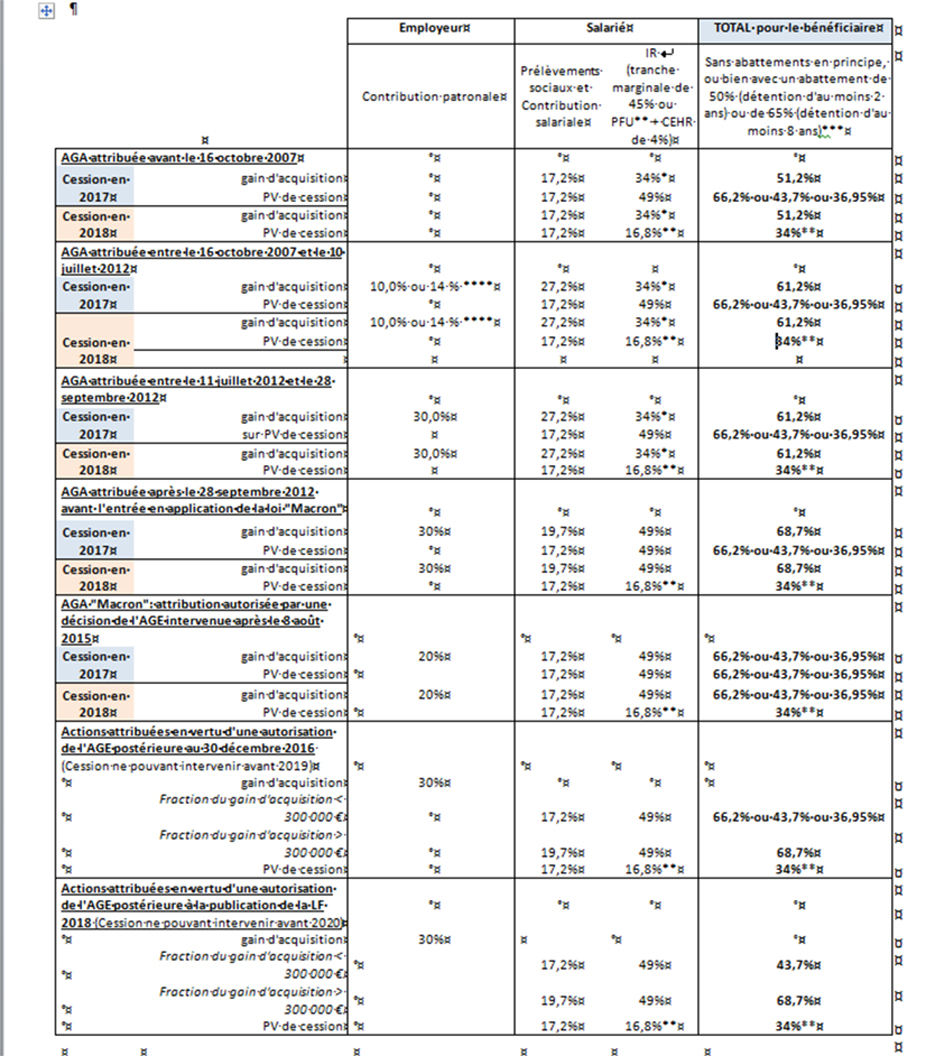

Le tableau de synthèse ci-après résume le régime fiscal et social applicable aux AGA, en fonction de leur date d’attribution et de cession.

Tableau synthétique de l’évolution du régime fiscal et social des AGA

* Possibilité d’option pour le barème progressif selon les règles applicables aux traitements et salaires (les prélèvements sociaux sur revenus du patrimoine restant néanmoins dus), mais cette option est peu pertinente (pour la tranche marginale, soit un taux d’IR de 45%)

** Pour les cessions à compter de 2018, la règle est l’application du futur prélèvement forfaitaire unique (PFU), et la possibilité d’opter pour le barème progressif est peu pertinente (pour la tranche marginale, soit un taux d’IR de 45%)

***Dans certaines situations (PME de moins de 10 ans à la date d’acquisition, cession au profit d’un membre du groupe familial et cession par les dirigeants à l’occasion de leur départ à la retraite) un abattement renforcé s’applique sous certaines conditions : 50% si la cession intervient après une détention d’au moins 1 an et moins de 4 ans, 65% entre 4 et moins de 8 ans, voire 85% si la détention a été d’au moins 8 ans

**** Le taux de la contribution patronale a été porté à 14% pour les AGA attribuées entre le 1er janvier 2011 et le 10 juillet 2012

Note

1 Abattement pour durée de détention de droit commun (50% en cas de cession après une détention d’au moins 2 ans ou 65% en cas de détention d’au moins 8 ans) ou abattement renforcé en cas de cession de titres acquis dans des PME de moins de 10 ans (50% pour une détention au moins égale à 1 an, 65% si la détention est d’au moins 4 ans et 85% à partir de 8 ans).

Auteurs

Christophe Frionnet, avocat associé en droit fiscal

Audrey Andrisse, avocat en droit fiscal

Actions gratuites : un régime fiscal et social devenu kaléidoscopique – Article paru dans le magazine Option Finance le 23 octobre 2017

A lire également

La nullité de la rupture conventionnelle comme condition de l’exonération fi... 12 octobre 2021 | Pascaline Neymond

Actions gratuites : le choc de complexification... 17 janvier 2017 | CMS FL

Imputation des moins-values sur valeurs mobilières : une mauvaise nouvelle pour... 15 septembre 2017 | CMS FL

Actions gratuites : l’aléa porte sur l’avantage… pas sur la taxe patronal... 7 août 2014 | CMS FL

Abattement pour durée de détention et plus-values en report : un épilogue plu... 13 mai 2016 | CMS FL

Fiscalité : réponse en demi-teinte pour les plus-values en report... 6 avril 2018 | CMS FL

Fiscalité : «Une victoire des entrepreneurs devant le Conseil constitutionnel�... 26 février 2016 | CMS FL

Droit d’entrée : un régime fiscal qui réserve encore des surprises... 2 novembre 2017 | CMS FL

Téléchargez notre app mobile Droit Social +